SK증권이 오리온에 대해 해외 법인의 성장으로 멀티플 상향이 가능할 것으로 전망했다. 투자의견은 ‘매수’ 유지, 목표주가는 기존 14만5000원에서 19만2000원으로 상향조정했다. 전 거래일 기준 종가는 13만8000원이다.

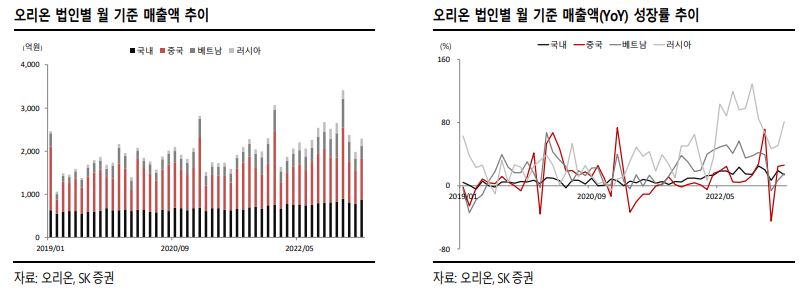

19일 박찬솔 SK증권 연구원은 “러시아-우크라이나 전쟁으로 곡물가 급등, 중국 셧다운 등 지난해는 성장률과 수익성이 악화할 수 있는 이유가 충분했다”며 “오리온의 경우 2022년이라는 특수한 환경에서도 매출액 성장률 22.0%를 기록하고, 영업이익률도 16.0% 이상을 지켜냈다”고 했다.

그러면서 “이런 마진율 방어는 글로벌 피어(Peer‧비교그룹) 중에도 찾아보기 힘들다”고 덧붙였다.

박 연구원은 “오리온이 3월 잠정 실적을 발표했다”며 “춘절 효과를 제외한 2~3월 누계 4개 법인 매출액 4280억 원, 영업이익 641억 원을 기록해 3월에는 매출액과 영업이익이 전월 대비 강하게 반등하는 모습도 확인된다”고 했다.

그는 “중국의 경우 과거와 다르게 재고 이슈로부터 자유로운 상황”이라며 “2월과 3월 중국 매출액 성장률은 각각 24.8%, 26.4%를 기록했다”고 했다.

이어 “리오프닝 흐름의 영향도 받고 있다고 보고 있다”며 “2분기에도 더블디짓 성장이 예상된다”고 했다.

박 연구원은 베트남의 경우 “3월 프로모션 활동으로 마진율이 10% 수준으로 내려왔다”면서도 “일시적인 현상으로 보고 있다”고 했다.

그는 “베트남은 결제 데이터 흐름으로는 4~5월이면 명절 재고 소진 후 출고 반등이 예상된다”며 “2분기부터 확인될 올해 모든 해외 법인의 고성장을 통해 오리온의 상향된 멀티플이 정당화될 것으로 판단한다”고 봤다.

![영화 ‘호프’ 나홍진 감독 “걸어온 길 또 가고 싶지 않아 우주로 향했다”[문화人터뷰]](https://img.etoday.co.kr/crop/140/88/2356218.jpg)

![네이마르→호날두 오열⋯한국 축구도 마주한 월드컵의 '벽' [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2356236.jpg)

![올여름 신작…갈색여치의 습격 [해시태그]](https://img.etoday.co.kr/crop/140/88/2356207.jpg)

!["다시 태어나면 결혼 안 해"…여성 비율, 남성의 2배 [데이터클립]](https://img.etoday.co.kr/crop/140/88/2356268.jpg)

![[급등락주 짚어보기] 2분기 실적 기대에 효성화학 '上'…잠수함 수주 실패에 범한퓨얼셀 '下'](https://img.etoday.co.kr/crop/85/60/2356295.jpg)

![[채권마감] 50년물 4.3% 등정 3년9개월만 최고..외인 선물매도+대외금리 상승](https://img.etoday.co.kr/crop/85/60/2356257.jpg)

![[오늘의 주요공시] 삼성전자·대동·씨에스윈드 등](https://img.etoday.co.kr/crop/85/60/2351994.jpg)

![[환율마감] 원·달러 장중 1520원 하회 20일만 최저..달러 매도세 꾸준](https://img.etoday.co.kr/crop/85/60/2356226.jpg)

![삼전 사상 최대 실적에도 외인 2.9조 탈출…코스피, 7600선으로 후퇴[종합]](https://img.etoday.co.kr/crop/85/60/2356215.jpg)

![네이마르→호날두 오열⋯한국 축구도 마주한 월드컵의 '벽' [이슈크래커]](https://img.etoday.co.kr/crop/300/170/2356236.jpg)

![코스피, 3거래일 만에 8000선 아래로 [포토]](https://img.etoday.co.kr/crop/300/190/2356224.jpg)