![[특징주] 현대모비스, 로봇·모빌리티 부품사 재평가에 12%대 급등…신고가 경신](https://img.etoday.co.kr/crop/200/125/2339748.jpg)

![[증시키워드] 삼전ㆍSK하닉, 미국-이란 협상 난항에도 뜰까](https://img.etoday.co.kr/crop/200/125/2320805.jpg)

![[특징주] 현대차, 전쟁 장기화에 5%↓ …LG엔솔에 밀려 시총 4위로 하락(종합)](https://img.etoday.co.kr/crop/200/125/2315272.jpg)

![[특징주] 현대차, 전쟁 장기화에 생산 차질 우려⋯시총 5위로 하락](https://img.etoday.co.kr/crop/200/125/2313737.jpg)

![[특징주] 피지컬 AIㆍ로보택시까지 부각되며 현대차 시총 80조 돌파⋯ 현대차그룹주 ‘고공행진’](https://img.etoday.co.kr/crop/200/125/2280733.jpg)

![[BioS]삼성에피스, 시판 ‘프롤리아 시밀러’ 국내 학회서 홍보](https://img.etoday.co.kr/crop/200/125/1989772.jpg)

![[오늘의 증시리포트] 기아, 밸류업 중장기 가이던스 공시 및 시사점](https://img.etoday.co.kr/crop/200/125/2110502.jpg)

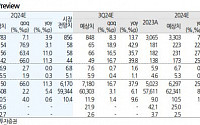

![[오늘의 증시 리포트] “삼성중공업, 뚜렷하게 확보한 탑라인 성장 기회”](https://img.etoday.co.kr/crop/200/125/2108501.jpg)

![[오늘의 증시리포트] "엘앤에프, LG엔솔 수요 증가 최대 수혜주…목표가↑"](https://img.etoday.co.kr/crop/200/125/2101888.jpg)

![[특징주] 현대오토에버, 2분기 호실적·하반기 주가 상승 기대감에 강세](https://img.etoday.co.kr/crop/200/125/2046065.jpg)

많이 본 뉴스

최신 뉴스

!['한국-남아공전' 스포츠토토 변경된 시간ㆍ종목 총정리 [북중미 월드컵]](https://img.etoday.co.kr/crop/85/60/2350231.jpg)

마켓 뉴스

![보수냐 진보냐보다 중요한 '시스템의 공정성' [T같은F]](https://i.ytimg.com/vi/0VgqSqrhl1s/mqdefault.jpg)

!["이렇게 웃긴 그룹이었어?"⋯아이돌 웹예능 릴레이, 왜? [엔터로그]](https://img.etoday.co.kr/crop/300/170/2349935.jpg)

!['관람객 북적북적' 2026 서울국제도서전 [포토]](https://img.etoday.co.kr/crop/300/190/2350330.jpg)