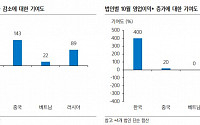

![[오늘의 증시 리포트] 팬오션, 4분기 높은 운임으로 실적 향상 전망](https://img.etoday.co.kr/crop/200/125/1949697.jpg)

![[오늘의 증시 리포트] KT, 3분기 실적 부진 예상…올해 이익 감소 불가피](https://img.etoday.co.kr/crop/200/125/1945062.jpg)

![내년 세수 367조로 '뚝'...재정적자 ‘GDP 3% 이내 관리' 수포로 [2024년 예산]](https://img.etoday.co.kr/crop/200/125/1921364.jpg)

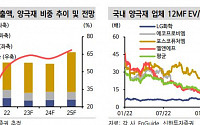

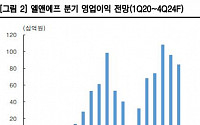

![[특징주] 엘앤에프, 증권가 목표주가 하향·하반기 실적 둔화 우려에 내림세](https://img.etoday.co.kr/crop/200/125/1918003.jpg)

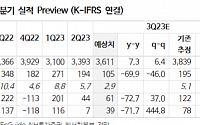

![[오늘의 증시 리포트] 삼성전자·LG에너지솔루션·NAVER 등](https://img.etoday.co.kr/crop/200/125/1900913.jpg)

![[특징주] S-Oil, 2분기 실적 둔화 전망에 약세](https://img.etoday.co.kr/crop/200/125/1900526.jpg)

많이 본 뉴스

최신 뉴스

![테슬라 vs 우버 연합군⋯올해 안에 로보택시 승부 난다 [찐코노미]](https://img.etoday.co.kr/crop/85/60/2338620.jpg)

마켓 뉴스

오늘의 상승종목

![테슬라 vs 우버 연합군⋯올해 안에 로보택시 승부 난다 [찐코노미]](https://img.etoday.co.kr/crop/300/170/2338620.jpg)

![2026 GSSF, 글로벌 지속가능경영전략포럼 [포토]](https://img.etoday.co.kr/crop/300/190/2338559.jpg)