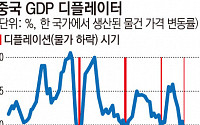

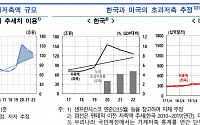

![중국판 리먼사태 터질라, G2에 ‘샌드위치’된 한국증시[中‘침체 부동산 리스크’전염되나]②](https://img.etoday.co.kr/crop/200/125/1916344.jpg)

![[논현로] 금융환경 변화와 금융감독체계 개편](https://img.etoday.co.kr/crop/200/125/1916255.jpg)

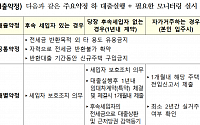

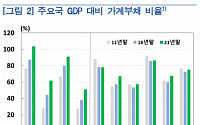

![[종합]대출 완화로 ‘역전세난’ 해소…가계부채 증가 우려](https://img.etoday.co.kr/crop/200/125/1910180.jpg)

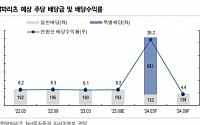

![“전세시장 하락에 보증금 반환대출 완화 긍정적”…가계부채 부담은 '숙제'[하반기 경제정책방향]](https://img.etoday.co.kr/crop/200/125/1902273.jpg)

많이 본 뉴스

최신 뉴스

![“골목상권 매력 끌어올려” 2500여개 점포 ‘경쟁력↑’ [區석區석 – 관악구 ‘아트테리어’]](https://img.etoday.co.kr/crop/85/60/2338616.jpg)

![2026 GSSF, 패널토론 [포토]](https://img.etoday.co.kr/crop/85/60/2338592.jpg)

마켓 뉴스

오늘의 상승종목

![고유가 피해지원금, 기름값 아닌 '이곳'에 쓴다 [데이터클립]](https://img.etoday.co.kr/crop/300/170/2338138.jpg)

![2026 GSSF, 글로벌 지속가능경영전략포럼 [포토]](https://img.etoday.co.kr/crop/300/190/2338559.jpg)