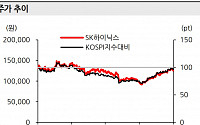

![[특징주] 삼성전자, 또 52주 신저가 기록](https://img.etoday.co.kr/crop/200/125/1744701.jpg)

![[특징주] 삼성전자, 52주 신저가 경신](https://img.etoday.co.kr/crop/200/125/1740094.jpg)

![[특징주] 삼성전자, 52주 신저가 근접](https://img.etoday.co.kr/crop/200/125/1736748.jpg)

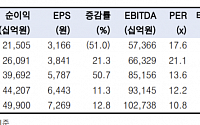

![[특징주] SK하이닉스, ‘단기 저점’ 평가에 LG엔솔 시총 역전](https://img.etoday.co.kr/crop/200/125/1729010.jpg)

![[특징주] SK하이닉스, 장중 한때 12만 원 붕괴…지난달 이후 한달만](https://img.etoday.co.kr/crop/200/125/1725396.jpg)

![[특징주] SK하이닉스, 인텔 낸드 인수 효과·실적 기대감에 상승세](https://img.etoday.co.kr/crop/200/125/1705850.jpg)

많이 본 뉴스

최신 뉴스

마켓 뉴스

오늘의 상승종목

![SK하이닉스 이·퇴직률, 대기업 중 두 번째로 낮아…1위 기업은 [데이터클립]](https://img.etoday.co.kr/crop/300/170/2338825.jpg)

![2026 GSSF, 이종재 이투데이 부회장 폐회사 [포토]](https://img.etoday.co.kr/crop/300/190/2338839.jpg)