![[오늘의 투자전략] 코스피 4000선 재돌파 시도…금리 인하 기대감이 관건](https://img.etoday.co.kr/crop/200/125/2257916.jpg)

![[논현광장_김한진의 시황읽기] 코스피 장세는 ‘짧은 조정, 긴 상승’](https://img.etoday.co.kr/crop/200/125/2256998.jpg)

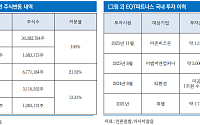

![[오늘의 증시리포트] 보로노이ㆍ더핑크퐁컴퍼니ㆍ미스토홀딩스 등](https://img.etoday.co.kr/crop/200/125/2253587.jpg)

![[오늘의 투자전략] 국내 증시, AI 반도체ㆍ전력 중심 상승 출발 전망](https://img.etoday.co.kr/crop/200/125/2256502.jpg)

![[찐코노미] 외국인은 모르는 ‘이 이유’…SK하이닉스 100만 원 가능성](https://img.etoday.co.kr/crop/200/125/2253271.jpg)

![[오늘의 증시리포트] "파마리서치, 브랜드 가치는 흔들리지 않았다"](https://img.etoday.co.kr/crop/200/125/2252329.jpg)

![AI 버블인가, 슈퍼사이클인가 …“이익이 실체를 증명한다” [긍정 회로, AI 슈퍼사이클 中]](https://img.etoday.co.kr/crop/200/125/2251676.jpg)

![[오늘의 투자전략] 코스피 3600~3700선 지지력 시험…단기 조정 후 순환매 국면 진입](https://img.etoday.co.kr/crop/200/125/2247682.jpg)

많이 본 뉴스

최신 뉴스

![[내일 날씨] 전국 봄비 오전 중 그친다… 서울 한낮 20도 '포근'](https://img.etoday.co.kr/crop/85/60/2314932.jpg)

![[넥스블록]두나무, 지난해 매출 1조5578억원…거래량 감소로 영업이익 26.7% 줄어](https://img.etoday.co.kr/crop/85/60/2315125.jpg)

![‘3000만원→1억원’ 조현아가 친구 돈 3배 불린 비결 [셀럽의 재테크]](https://img.etoday.co.kr/crop/85/60/2314836.jpg)

마켓 뉴스

![2차전지 판 제대로 열립니다! 4월 에코프로 놀라운 일 벌어질 수 있습니다 [찐코노미]](https://i.ytimg.com/vi/Xun283ivSCY/mqdefault.jpg)

![반찬 리필에 돈 낸다면?…10명 중 4명 "다신 안 가" [데이터클립]](https://img.etoday.co.kr/crop/300/170/2315025.jpg)

![코스피 2.97%·코스닥 3.02% 급락… 환율 1515.7원 급등 [포토]](https://img.etoday.co.kr/crop/300/190/2315009.jpg)