![[특징주] 지니언스, 해킹 의심 정황 발견 소식에 약세](https://img.etoday.co.kr/crop/200/125/1901820.jpg)

![[오늘의 증시 리포트] “HDC현대산업개발, 서서히 회복하는 본업”](https://img.etoday.co.kr/crop/200/125/1885168.jpg)

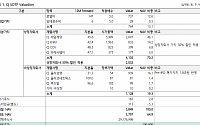

![[오늘의 증시 리포트] “SK스퀘어, 쉴더스 지분 일부 매각으로 현금 8600억원 유입 예정”](https://img.etoday.co.kr/crop/200/125/1855767.jpg)

![[오늘의 증시 리포트] "두산, 두산 로보틱스 가치 반영…목표주가 상향"](https://img.etoday.co.kr/crop/200/125/1855315.jpg)

![[오늘의 증시 리포트] “한국전력, 요금 인상이 없다면 올해도 적자”](https://img.etoday.co.kr/crop/200/125/1856480.jpg)

![[BioS]올리패스, ‘Nav1.7 저해제’ 통증 2a상 “중간결과 공개”](https://img.etoday.co.kr/crop/200/125/1846276.jpg)

많이 본 뉴스

최신 뉴스

![[김남현의 채권썰] 경계감 지속, 금리결정·물가발표 슈퍼위크](https://img.etoday.co.kr/crop/85/60/2325014.jpg)

![[내일 날씨] 포근한 전국 날씨…일부 지역 소나기](https://img.etoday.co.kr/crop/85/60/2326105.jpg)

마켓 뉴스

!["지금이라도 조금 사세요" 삼성전자 분위기 심상치 않습니다. 쌓여 있는 호재들 말씀드립니다 ㅣ 염승환 LS증권 이사 [찐코노미]](https://i.ytimg.com/vi/BJQGHnBlGgw/mqdefault.jpg)

![벚꽃은 정말 ‘예쁜 꽃’일까요? [지구 속으로]](https://img.etoday.co.kr/crop/300/170/2324773.jpg)

![중국 유네스코 천주산 설명회 [포토]](https://img.etoday.co.kr/crop/300/190/2326093.jpg)