![[오늘의 주요 공시] SK하이닉스, DRAM 흑자전환…NAND 바닥 근접](https://img.etoday.co.kr/crop/200/125/1937388.jpg)

![전문가 해법 “송출수수료 갈등, 한 발씩 양보...정확한 기준·수수료율 공개를” [홈쇼핑 시대 저무나]](https://img.etoday.co.kr/crop/200/125/1928645.jpg)

![소비자 체감 낮은 가격 인하…전문가 “기업이 상생할 때” [장바구니 물가 비상]](https://img.etoday.co.kr/crop/200/125/1902735.jpg)

![[특징주] 대한항공, 여름 성수기 효과 기대감 3.1%↑](https://img.etoday.co.kr/crop/200/125/1914287.jpg)

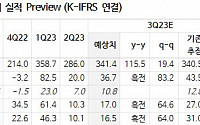

![[오늘의 증시 리포트] "S-Oil, 3분기 영업이익 2분기 대비 1872% 증가 전망"](https://img.etoday.co.kr/crop/200/125/1911485.jpg)

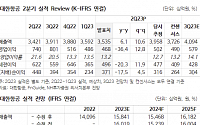

![[오늘의 증시 리포트] “오에스피, 글로벌 진출로 외형 성장 기대”](https://img.etoday.co.kr/crop/200/125/1888709.jpg)

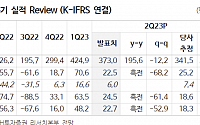

![[특징주] 티웨이항공, 증권가 “2분기 여객 운임 수익성 둔화” 전망에 약세](https://img.etoday.co.kr/crop/200/125/1846827.jpg)

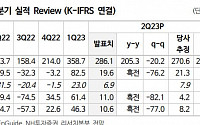

![[오늘의 증시 리포트] 삼성SDI, 견조한 실적 지속…제품 다원화 가속](https://img.etoday.co.kr/crop/200/125/1843779.jpg)

많이 본 뉴스

최신 뉴스

![“5호선 연장·대학병원 기대감”…풍무역세권 ‘호반써밋 풍무Ⅱ [르포]](https://img.etoday.co.kr/crop/85/60/2339319.jpg)

![성장률 대폭 확대 결정적 배경은 '반도체'... 7월 금리인상 명분 갖췄다 [종합]](https://img.etoday.co.kr/crop/85/60/2339264.jpg)

![사전투표 D-1 평택을…보수결집·진보분산 다자구도 속 막판 혼전 [6ㆍ3 선거 풍향계]](https://img.etoday.co.kr/crop/85/60/2339278.jpg)

![[환율마감] 원·달러 찔끔 상승 전고후저, 매파 금통위+WGBI 자금 기대](https://img.etoday.co.kr/crop/85/60/2339346.jpg)

마켓 뉴스

![SK하이닉스 이·퇴직률, 대기업 중 두 번째로 낮아…1위 기업은 [데이터클립]](https://img.etoday.co.kr/crop/300/170/2338825.jpg)

![신현송 한은 총재, 통화정책방향 기자간담회 [포토]](https://img.etoday.co.kr/crop/300/190/2339343.jpg)