네이버가 3분기 실적부진 우려에도 불구하고 모바일 메신저 ‘라인’ 성장 기대감에 파죽지세로 내달리고 있다.

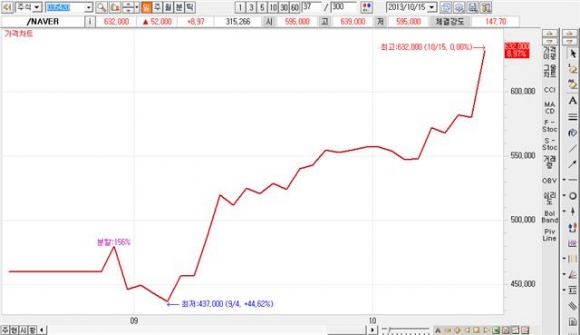

15일 한국거래소에 따르면 네이버는 전거래일대비 5만2000원(8.97%) 오른 63만2000원으로 장을 마감했다.

NAVER 주가는 장중 한때 60만9000원까지 올라 52주 신고가를 경신했고 분할상장 후 처음으로 60만원대를 넘어섰다.

외국인이 적극적인 ‘사자’가 주가를 견인하고 있다. 외국인은 지난 8월 29일 분할상장 이후 단 사흘을 제외하고 내내 tns매수를 이어오며 9158억3900만원어치의 주식을 사들였다. 이에 주가도 급등하고 있다. 분할 상장 당일 46만원으로 시초가를 형성한 네이버 주가는 한달여만에 63만원대까지 치솟으며 37.39%나 급등했다.

3분기 실적부진 우려보다 모바일 메신저 ‘라인’의 성장 기대감이 더 크게 반영되고 있는 모습이다.

박한우 HMC투자증권 연구원은 “네이버 매출액은 6074억원으로 전분기대비 5.5% 증가하겠지만 영업이익은 1095억원으로 전 분기대비 20.4% 감소할 것”이라며 “그러나 지금은 라인 매출액 증가에 집중할 때”라고 강조했다.

이어 “현재 라인의 누적 다운로드 건수는 2억6000만건 수준이며 일 70만건씩 다운로드 되고 있어 연말 3억건 돌파는 무난히 달성할 것”이라고 내다봤다.

이에 각 증권사들도 목표주가를 올려잡고 있다. 최근 삼성증권은 네이버 목표주가를 60만5000원에서 70만4000원으로 16.4% 상향조정했다. 우리투자증권(50만원→77만원)과 이트레이드증권(54만원→73만원)도 목표가를 올려잡았다.

정재우 우리투자증권 연구원은 “과거 네이버 포털의 방문자당 시가총액이 2002년말 1만7397원에서 지난해말 38만1290원으로 무려 21.9배 성장했다는 점에 주목을 필요가 있다”며 “라인의 가치를 15조9000원으로 상향한다”고 말했다.

공정거래위원회의 과징금 부과 가능성이 남아있지만 주가에 미치는 영향을 제한적일 것이란 분석이다.

박재석 삼성증권 연구원은 “최근 공정거래위원회가 네이버의 불공정거래 행위에 대해 증거자료를 확보했다고 밝힘에 따라 4분기에 일정금액의 과징금 부과가 예상된다”며 “그러나 주로 과거 행위에 관련된 것으로 최근 사업 조정을 통해 향후 추가적인 발생은 제한적일 것”이라고 설명했다.

![술 안 마시는 20대 …"술 거절해도 눈치 안 봐" [데이터클립]](https://img.etoday.co.kr/crop/140/88/2349347.jpg)

![[단독] 軍 후방 경계, 이르면 내년부터 '사설 경비업체'가 맡는다](https://img.etoday.co.kr/crop/140/88/2349299.jpg)

![[단독] 호남권 ‘제2 산업축’ 주목…한화·LG엔솔·LS·삼성물산 등 투자 검토](https://img.etoday.co.kr/crop/140/88/2348950.jpg)

![폭염ㆍ폭우에 태풍까지⋯올여름 물가 부채질할 '변수'는 [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2349424.jpg)

![미·이란, 60일 내 최종합의 로드맵 도출…호르무즈 안전통항 핫라인 구축 [종합]](https://img.etoday.co.kr/crop/140/88/2349316.jpg)

![보수냐 진보냐보다 중요한 '시스템의 공정성' [T같은F]](https://i.ytimg.com/vi/0VgqSqrhl1s/mqdefault.jpg)

![인터엑스 IPO, FI엔 회수길 열렸는데…매출 감소가 공모가 부담[IPO 엑스레이]](https://img.etoday.co.kr/crop/85/60/2349317.jpg)

![골드만삭스는 왜 1만2000을 말했나…‘박스피’ 깬 밸류에이션 재평가 [코스피 1만 시대의 조건①]](https://img.etoday.co.kr/crop/85/60/2349480.jpg)

![삼전·닉스 비중 56%…반도체 슈퍼사이클이 1만2000 엔진[코스피 1만 시대의 조건②]](https://img.etoday.co.kr/crop/85/60/2349406.jpg)

![폭염ㆍ폭우에 태풍까지⋯올여름 물가 부채질할 '변수'는 [이슈크래커]](https://img.etoday.co.kr/crop/300/170/2349424.jpg)

![SK하이닉스, 삼성전자 제치고 코스피 시총 1위 [포토로그]](https://img.etoday.co.kr/crop/300/190/2349398.jpg)