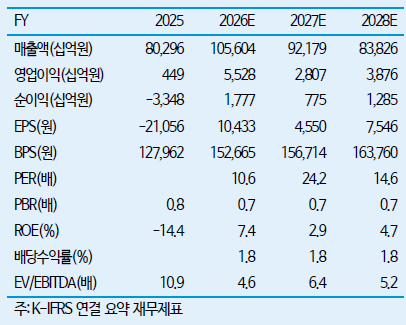

▲SK이노베이션 실적 및 전망.

iM증권은 SK이노베이션에 대해 정유와 윤활유 부문의 호조와 전방위적인 이익 개선을 바탕으로 하반기에도 높은 매출 레벨이 이어질 가능성이 높다며 투자의견은 '매수', 목표주가는 19만원으로 유지한다고 14일 밝혔다.

전유진 iM증권 연구원은 "SK이노베이션의 2026년 2분기 연결 영업이익은 1조8500억원으로 견조한 실적 흐름이 이어질 전망"이라며 "시장 컨센서스인 1조4000억원을 32% 상회할 것으로 예상된다"고 말했다.

전유진 연구원은 "유가 변동에 따른 재고손실이 제한적이었던 가운데 석유 최고가격 인상 효과가 반영됐다"며 "특히 윤활유 부문 영업이익이 5382억원으로 매출과 영업이익 모두 역대 최고치를 경신하며 높은 성장세를 지속할 전망"이라고 설명했다.

전 연구원은 "핵심은 정유와 윤활유 부문의 견조한 호조 흐름이 일회성이 아니라는 점"이라며 "하반기 이익 강세가 지속되는 가운데 공급 타이트 현상과 디젤 중심의 정제마진 강세가 이어질 수 있다는 점이 긍정적"이라고 평가했다.

그는 "E&S 부문은 발전소 정기보수 영향으로 전력 판매량이 감소해 이번 분기 영업이익이 1600억원에 그치겠다"며 "그럼에도 하반기 계통한계가격 상승과 가스전 물량 도입에 힘입어 이익 체력이 대폭 레벨업될 전망"이라고 분석했다. 이어 "배터리 자회사인 SK온 역시 영업적자가 2820억원 수준으로 소폭 축소될 것으로 예상한다"고 덧붙였다.

![글로벌 메가 투자자 된 '반도체 빅2'…M&A·PF 판 키운다 [자본시장 '큰 손' 떠오른 삼전닉스]②](https://img.etoday.co.kr/crop/140/88/2332598.jpg)

![미군 “이란 공습 개시...3일 연속 야간 공격” [상보]](https://img.etoday.co.kr/crop/140/88/2357321.jpg)

![대출 규제 안 받는 외국인⋯"토허제는 역부족, 취득세 높여야" [약발 안 통한 외국인 토허제]](https://img.etoday.co.kr/crop/140/88/2336376.jpg)

![식료품값 줄인상, 유통사는 할인 행사 줄여...소비자만 울상(종합)[장바구니 물가 이중부담]](https://img.etoday.co.kr/crop/140/88/2358935.jpg)

![[특징주] '고온다습, 장마·폭염'에…위닉스 등 제습기 관련株 급등](https://img.etoday.co.kr/crop/85/60/2358643.jpg)

![북중미 월드컵, 마지막 '관전 포인트' 총정리 [이슈크래커]](https://img.etoday.co.kr/crop/300/170/2358829.jpg)

![코스피 폭락 7000선 붕괴, 검은 월요일 [포토로그]](https://img.etoday.co.kr/crop/300/190/2358890.jpg)