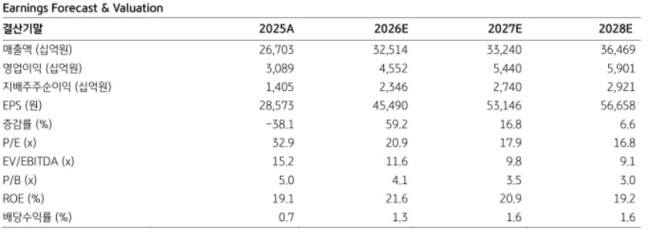

KB증권은 10일 한화에어로스페이스에 대해 2분기 영업이익은 컨센서스를 밑돌 것이라며 목표주가를 기존 175만원에서 140만원으로 20% 내렸다. 다만, 전날 종가가 95만3000원인 점을 감안해 투자의견은 '매수'를 유지했다.

정동익 KB증권 연구원은 한화에어로스페이스의 올해 2분기 연결기준 매출액은 전년 동기 대비 31.4% 증가한 8조2911억원, 영업이익은 7.0% 늘어난 9579억원을 기록할 것으로 전망했다. 매출액은 시장 전망치를 웃돌 것으로 예상되지만 영업이익은 컨센서스를 하회할 것으로 내다봤다. 한화오션이 약 1조5000억원 규모의 브라질 국영석유회사 페트로브라스의 P-79 부유식 원유생산·저장·하역설비(FPSO)를 2분기 매출에 반영하면서 외형 성장을 견인할 것으로 분석했다.

다만, 해당 프로젝트의 수익성 기여는 제한적인 데다 지상방산 부문의 수출 비중 감소와 항공우주 부문의 RSP 비용 증가 등이 겹치면서 영업이익은 시장 기대에 미치지 못할 것으로 전망했다.

정 연구원은 상반기 신규 수주 규모를 약 2조5000억원으로 추했정. 노르웨이 천무 다연장로켓 수출 계약(1조3162억원)과 핀란드 K9 자주포 수출 계약(9414억원) 등이 포함됐다. 다만, 총사업비 5조8000억원 규모의 루마니아 보병전투장갑차(IFV) 사업을 독일 방산업체 라인메탈에 내준 점은 아쉬운 부분으로 평가했다. 그는 주식시장 부진과 기대에 못 미친 수주 실적이 최근 주가 약세의 배경이라고 분석했다.

정 연구원은 하반기에는 대형 해외 수주가 잇따라 가시화되면서 투자심리가 개선될 가능성이 높다고 전망했다. 우선 미국 자주포 현대화 사업의 숏리스트가 이르면 이달 발표될 것으로 예상했다. 한화에어로스페이스의 차륜형 자주포 K9-MH가 후보에 포함될 경우 국내 무기체계 최초의 미국 시장 진출 가능성이 열리면서 주가에도 긍정적인 영향을 미칠 것으로 내다봤다.

이와 함께 스페인의 자주포 도입 사업(128문·총사업비 6조5000억원)과 폴란드 K9 자주포 3차 이행 계약(308문·4~8조원) 역시 올해 하반기 결과가 나올 가능성이 크다고 전망했다.

![아저씨 드라마 '김부장'? 놀라운 시청률의 비결 [해시태그]](https://img.etoday.co.kr/crop/140/88/2357937.jpg)

![밤사이 비 그치고 다시 폭염⋯오후 곳곳 소나기 [날씨]](https://img.etoday.co.kr/crop/140/88/2356859.jpg)

![[단독] 정부 보증서 믿었는데…1만6145가구의 눈물 [멈춘 현장, 다음은 어디 下 ①]](https://img.etoday.co.kr/crop/140/88/2355893.jpg)

![“중국산 막히면 서방 제조업 올스톱”…G2 전장, 칩에서 광물로 [텅스텐 War ②]](https://img.etoday.co.kr/crop/140/88/2357434.jpg)

![꽁꽁 묶인 대출 캡, ‘마통·2금융’으로 숨어든 빚투 자금 [대출 브레이크의 역설]](https://img.etoday.co.kr/crop/140/88/2357453.jpg)

![[채권마감] 초장기물 중심 강세, 일본 금리 급락+외인 10선 매수](https://img.etoday.co.kr/crop/85/60/2329177.jpg)

![[오늘의 주요공시] 한전기술ㆍ두산에너빌리티ㆍ한화오션 등](https://img.etoday.co.kr/crop/85/60/2353184.jpg)

![[환율마감] 원·달러 하락, 1500원 중심 등락..결제수요 vs SK하이닉스 등 물량](https://img.etoday.co.kr/crop/85/60/2356937.jpg)

![Vol. 10 대치동에 없는 것: 슈퍼리치들의 자녀 교육법 [THE RARE]](https://img.etoday.co.kr/crop/300/170/2357805.jpg)

![최저임금 690원차, 소상공인 깊어지는 고민 [포토]](https://img.etoday.co.kr/crop/300/190/2357976.jpg)