월 15억달러 결제에도 신흥국·특정 서비스 편중 뚜렷

시장 승부처는 카드 발급보다 ‘자금 흐름’ 장악

크립토카드 월간 결제 규모가 15억달러를 돌파했지만, 아직 보편적인 금융 인프라로 자리 잡았다고 보기는 어렵다는 분석이 나왔다. 결제 규모는 빠르게 커지고 있으나, 특정 서비스와 신흥국 수요에 거래가 집중돼 있으며 급여 입금·고정 지출 등 일상 금융 관계가 충분히 형성되지 않았다는 이유에서다.

타이거리서치는 6월 30일 발간한 ‘월간 암호화폐 결제 15억달러, 크립토카드는 어디까지 왔을까?’ 리포트를 통해 현재 크립토카드 시장이 1990년대 직불카드 상용화 직전 단계와 유사한 구조에 놓여 있다고 분석했다.

기존 카드망 활용했지만 ‘주거래 계좌’ 관계는 미흡

리포트에 따르면 크립토카드는 기존 비자·마스터카드 결제망을 활용해 별도 가맹점망을 구축해야 하는 병목을 우회했다. 이는 직불카드가 기존 은행 계좌와 카드 네트워크를 기반으로 확산되던 초기 구조와 닮아 있다. 다만 직불카드가 주거래 은행 계좌와 결합하며 본격적으로 성장한 것과 달리, 크립토카드는 아직 반복적인 급여 입금이나 자동이체, 고정 지출 같은 계좌 기반 금융 관계를 충분히 확보하지 못한 상태라고 지적했다.

타이거리서치는 “크립토카드의 패권은 카드 발급 수보다 일상 속에서 활용되는 계좌 관계나 이와 유사한 성장 트리거를 누가 먼저 만드느냐에 달려 있다”고 설명했다.

월 15억달러 결제에도 특정 서비스·신흥국 편중 뚜렷

가상자산 데이터 분석 플랫폼 아르테미스 자료를 인용한 리포트에 따르면 크립토카드의 월간 결제 볼륨은 2023년 초 1억달러 수준에서 2025년 말 15억달러까지 증가했다. 연환산 기준으로는 180억달러를 넘어선 규모다. 다만 타이거리서치는 이 같은 양적 성장이 곧 시장 안착을 의미하지는 않는다고 봤다.

거래 구조를 보면 특정 서비스와 지역에 대한 편중이 뚜렷하다. 크립토 결제·카드 서비스 리닷페이(RedotPay) 단일 서비스에서 과반 이상의 거래가 발생하고 있으며, 웹 트래픽 상위 국가는 방글라데시, 인도, 이집트, 나이지리아 등 신흥국에 집중돼 있다. 미국 비중은 4% 수준에 그쳤다. 이는 크립토카드 수요가 선진국 주류 결제 시장보다 달러 접근성이 낮은 지역에서 주로 발생하고 있음을 보여준다.

비자·마스터카드와 체급 차 여전…일상 결제 활용도도 낮아

기존 결제망과의 규모 격차도 여전히 크다. 비자와 마스터카드의 연간 결제 처리 규모가 24조~25조달러에 달하는 반면, 크립토카드의 연환산 결제 볼륨은 180억달러 수준이다. 타이거리서치는 이를 두고 기존 금융 네트워크와의 체급 차이가 여전히 크다고 평가했다.

일상 결제 수단으로서의 활용도도 아직 낮다. 비자의 온체인 스테이블코인 거래 추적 결과에 따르면, 스테이블코인이 실제 소액 결제에 반복적으로 사용되는 정도를 나타내는 지표는 0.08에 그쳤다. 이는 일반 법정화폐 M1 유통 속도인 1.65와 비교하면 약 20분의 1 수준이다. 타이거리서치는 사용자가 스테이블코인을 급여처럼 받아 일상적으로 쓰고 다시 채우기보다는, 한 번 충전한 뒤 필요할 때만 꺼내 쓰는 방식에 가깝다고 분석했다.

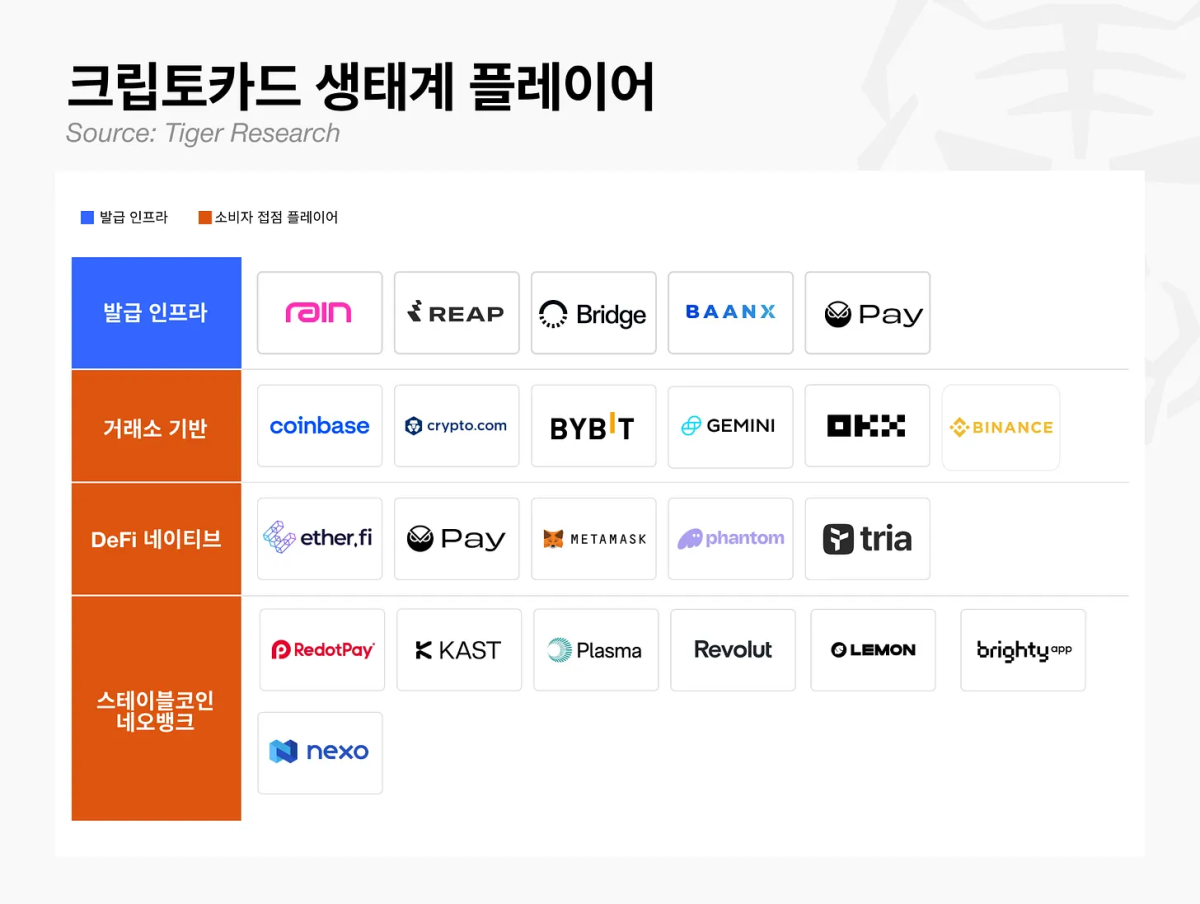

크립토카드 시장, 네 가지 모델로 분화

타이거리서치는 크립토카드 시장 참여자들이 각기 다른 방식으로 이용자 접점을 확보하고 있다고 봤다. 카드 발급 인프라를 제공하는 사업자부터 거래소 연계 카드, 디파이 지갑 기반 결제, 스테이블코인 계좌형 서비스까지 모델이 세분화되고 있다는 설명이다.

발급 인프라 모델에서는 비자와 마스터카드 결제망 아래 카드 발급을 지원하는 인프라 기업들이 경쟁하고 있다. 팬텀 카드, 메타마스크 카드, 노시스 페이 등 겉으로는 다른 브랜드처럼 보이는 카드들도 실제로는 소수의 발급 인프라 위에서 구동된다. 카스트, 이더파이, 트리아, 플라즈마 원 등도 유사한 구조다.

타이거리서치는 이 레이어에 풀스택 발급사, 기존 프로그램 매니저, 신규 핀테크 인프라 사업자가 동시에 진입하면서 단순 발급 기능만으로는 차별화가 어려워지고 있다고 봤다. 특히 레인은 일일 스테이블코인 정산 구조와 AI 에이전트가 일회용 가상카드를 발급할 수 있는 기능 등을 통해 단순 카드 발급을 넘어선 기능 확장에 나서고 있다고 소개했다.

거래소·디파이 모델은 이용자 락인과 사용성 개선이 관건

거래소 기반 모델에서는 카드가 직접 수익원이라기보다 이용자 이탈을 막기 위한 수단으로 활용된다. 거래소는 기존 유저 베이스와 잔고, 거래 데이터를 바탕으로 카드를 연동해 사용자를 플랫폼 안에 묶어두려 한다. 실제 수익은 카드 결제보다 거래 수수료, 대출, 예치금 운용 등에서 발생한다.

다만 거래소 카드가 캐시백을 자체 토큰으로 지급할 경우 토큰 가격 변동에 따라 실질 혜택이 불안정해질 수 있다. 스테이블코인 캐시백이나 잔고 이자 수익이 대안으로 거론되지만, 미국 지니어스 법(GENIUS Act)의 이자 지급 금지 규제는 시장 확장의 제약 요인으로 꼽힌다.

DeFi 기반 모델은 ‘지갑이 곧 계좌’라는 개념을 바탕으로 한다. 사용자가 자산을 중앙화 거래소에 맡기지 않고 온체인에서 직접 보관하면서 카드 결제에 활용하는 구조다. 하지만 볼트 설정, 담보 관리, 청산 리스크 추적 등 사용자가 직접 관리해야 할 항목이 많아 대중화에는 한계가 있다는 평가다.

결제 시점에 지갑 내 자산을 실시간으로 법정화폐로 변환하는 과정에서 가스비가 발생한다는 점도 부담이다. 메타마스크 카드가 자체 레이어2 네트워크 리네아를 채택한 것도 소액 결제 시 수수료 부담과 처리 지연 문제를 줄이기 위한 조치로 풀이된다. 트리아의 가스리스 충전 기능 역시 사용자의 수수료 부담과 네트워크 선택 과정에서 발생하는 인지적 비용을 낮추기 위한 방식이다.

스테이블코인 네오뱅크, 신흥국 수요 기반으로 성장

스테이블코인 네오뱅크 모델은 현재 크립토카드 시장 볼륨의 과반을 차지하는 구조다. 이 모델은 카드 자체보다 스테이블코인 계좌 기능에 초점을 맞춘다. 스테이블코인 잔고를 기반으로 외환, 송금, 저축 기능을 결합하고 카드는 지출 수단으로 제공하는 방식이다. 자국 통화 가치가 불안정하고 송금 비용이 높으며 달러 접근성이 낮은 신흥국에서 강점을 가진다.

타이거리서치는 이 모델이 지속 성장하려면 사용자가 스테이블코인을 직접 구매해 충전하는 선불카드 수준의 경험을 넘어야 한다고 봤다. 리닷페이와 레볼루트처럼 시장 지위가 강한 사업자는 캐시백을 운영하지 않는 반면, 카스트와 플라즈마 원 등 후발 사업자는 USD 또는 자체 토큰 캐시백을 앞세워 사용자를 유치하고 있다. 그러나 단순 혜택만으로는 크립토카드를 일상 금융에 녹여내기 어렵다는 설명이다.

향후 승부처는 카드 발급보다 ‘자금 흐름’ 장악

타이거리서치는 크립토카드 시장의 향후 경쟁 구도가 세 가지 요건을 중심으로 재편될 것으로 전망했다. 첫째는 비자 결제 이전 단계의 자금 흐름을 직접 장악하는 것이다. 둘째는 대형 기관이 아직 충분히 진입하지 않은 신흥국 틈새시장을 선점하는 것이다. 셋째는 인프라 공급자가 쉽게 대체할 수 없는 고유한 계좌 관계를 형성하는 것이다.

리포트는 “직불카드 도입 이후 최종적으로 시장을 장악한 주체는 더 많은 카드를 발급한 곳이 아니라 실질적인 은행 계좌를 선점한 플레이어였다”며 “크립토카드 역시 단순 결제 기능을 넘어 일상 금융 관계를 장악해야 한다”고 분석했다.

이어 “그렇게 하지 못하는 크립토카드는 일상에 녹아드는 필수 금융 인프라가 아니라, 혜택이 좋은 일부 사용자 대상 선불형 카드에 머물 가능성이 높다”고 덧붙였다.

![32강 절반 진행…멕시코·프랑스·노르웨이 생존 [북중미 월드컵]](https://img.etoday.co.kr/crop/140/88/2353640.jpg)

![[단독] 연임 막히자 '고문직' 신설⋯2억 챙기고 다시 이사장 됐다](https://img.etoday.co.kr/crop/140/88/2353214.jpg)

![6월 수출 사상 첫 1000억불 돌파⋯전 세계 4번째 대기록 달성 [상보]](https://img.etoday.co.kr/crop/140/88/2332196.jpg)

![스페이스X·테슬라 '이때' 합병할 수 있습니다. 머스크가 그리는 큰 그림 [찐코노미]](https://i.ytimg.com/vi/UQsqSaVaeek/mqdefault.jpg)

![[넥스블록]월 15억달러 찍은 크립토카드, 아직 일상 금융은 아니다](https://img.etoday.co.kr/crop/85/60/2353755.jpg)

![[넥스블록][인기 검색 코인 톱15] dYdX 34%·Based 36% 급등…디파이 테마에 검색 관심 집중](https://img.etoday.co.kr/crop/85/60/2353743.jpg)

![[넥스블록][핫 NFT] CryptoPunks, 일 거래량 48만7256달러… 바닥가 4만9122달러](https://img.etoday.co.kr/crop/85/60/2353643.jpg)

![“차 팔던 회사 맞아?”⋯로보택시가 바꾸는 테슬라의 몸값 [찐코노미]](https://img.etoday.co.kr/crop/300/170/2353569.jpg)

![AI 관계장관 간담회 주재하는 한성숙 국무총리 [포토]](https://img.etoday.co.kr/crop/300/190/2353684.jpg)