다올투자증권은 30일 삼성바이오로직스에 대해 투자의견 '매수'를 유지하되 적정주가는 기존 대비 4.55% 내린 210만원으로 하향 조정했다.

이지수 다올투자증권 연구원은 1~4공장 전체 가동과 고환율 효과로 삼성바이오로직스의 2분기 실적은 시장 기대치에 부합하겠으나, 노조 파업 여파와 신규 수주 지연 등 단기 불확실성을 반영해 목표주가를 하향했다고 설명했다.

이 연구원은 5월 초 진행된 노조 파업에 따른 생산 차질 영향이 2분기에는 제한적일 것으로 분석했다. 그는 "파업으로 인한 약 1500억원의 매출 이연과 일부 배치 폐기 비용은 3분기 실적에 반영될 예정"이라며 "다만 해당 이연 물량은 연내 모두 생산될 계획이어서 연간 사업 안내서(가이던스) 변동은 없다"고 설명했다.

그러나 3분기 이후 반영될 파업 여파와 임금 협상 타결 시 발생할 인건비 상승 부담은 불가피할 전망이다. 이에 다올투자증권은 향후 이익 추정치를 하향 조정했다.

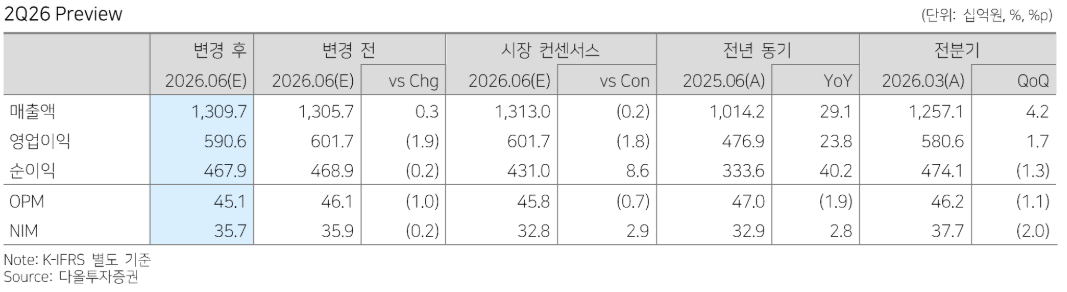

이 연구원은 "하반기에도 우호적인 환율 흐름이 지속하면서 실적 하락분을 일부 상쇄할 것"이라며 "이를 반영한 삼성바이오로직스의 2026년 2분기 별도 기준 매출액은 지난해 같은 기간보다 29.1% 증가한 1조3097억원, 영업이익은 23.8% 늘어난 5906억원, 영업이익률 45.1%로 추정돼 컨센서스에 부합할 것"이라고 전망했다.

미국 록빌(Rockville) 공장의 경우, 2분기 가동 개시 이후 3분기부터 본격적인 매출 성장에 기여할 것으로 봤다. 다만 초기 가동 비용과 감가상각비 증가를 고려하면 단기적인 이익 기여 폭은 제한적일 것이라는 진단이다.

마지막으로 이 연구원은 "신규 수주 지연과 노조 타결에 따른 인건비 부담을 반영해 적정주가를 210만원으로 하향했다"면서도 "향후 대규모 신규 수주 가시화 및 신규 공장 착공 모멘텀이 확인된다면 주가 반등의 확실한 촉매제가 될 것"이라고 덧붙였다.

![가난하면 더 아프다⋯서울시민 건강 빈부격차 33배 [질병이 된 가난, 빚이 된 치료 ①]](https://img.etoday.co.kr/crop/140/88/2352314.jpg)

![피스피스·오아 흔들린 소비재 IPO…와이즈플래닛, '가벼운 수급' 통할까[IPO 엑스레이]](https://img.etoday.co.kr/crop/140/88/2352328.jpg)

![스페이스X·테슬라 '이때' 합병할 수 있습니다. 머스크가 그리는 큰 그림 [찐코노미]](https://i.ytimg.com/vi/UQsqSaVaeek/mqdefault.jpg)

![[특징주] 삼전·SK하닉, 미 반도체주 반등에 장초반 강세](https://img.etoday.co.kr/crop/85/60/2352248.jpg)

![[증시키워드] '서남권 반도체 팹' 발표에도 시선은 딴곳으로...순환매 속 에코프로·현대차 주목](https://img.etoday.co.kr/crop/85/60/2352663.jpg)

![[특징주] 스트라드비젼, 상장 첫날 공모가 대비 20% 이상 급락 출발](https://img.etoday.co.kr/crop/85/60/2292335.jpg)

![홍명보 사퇴했지만⋯진짜 문제는 이제부터? [이슈크래커]](https://img.etoday.co.kr/crop/300/170/2352502.jpg)

!['3대 메가 프로젝트 국민보고회' 시청하는 시민들 [포토로그]](https://img.etoday.co.kr/crop/300/190/2352423.jpg)