NH투자증권은 18일 6월 연방공개시장위원회(FOMC)가 매파적 동결 성격을 보였지만, 연내 기준금리는 동결될 가능성이 높아졌다고 분석했다.

강승원·김민수 NH투자증권 연구원은 “6월 점도표는 연내 1회 인상으로 상향 조정됐지만, 케빈 워시 의장의 미제출 표를 감안하면 실제로는 동결이 미세하게 우세하다”며 “내년 상반기 물가 안정화 가속과 3분기 고용의 계절성도 감안할 필요가 있다”고 밝혔다.

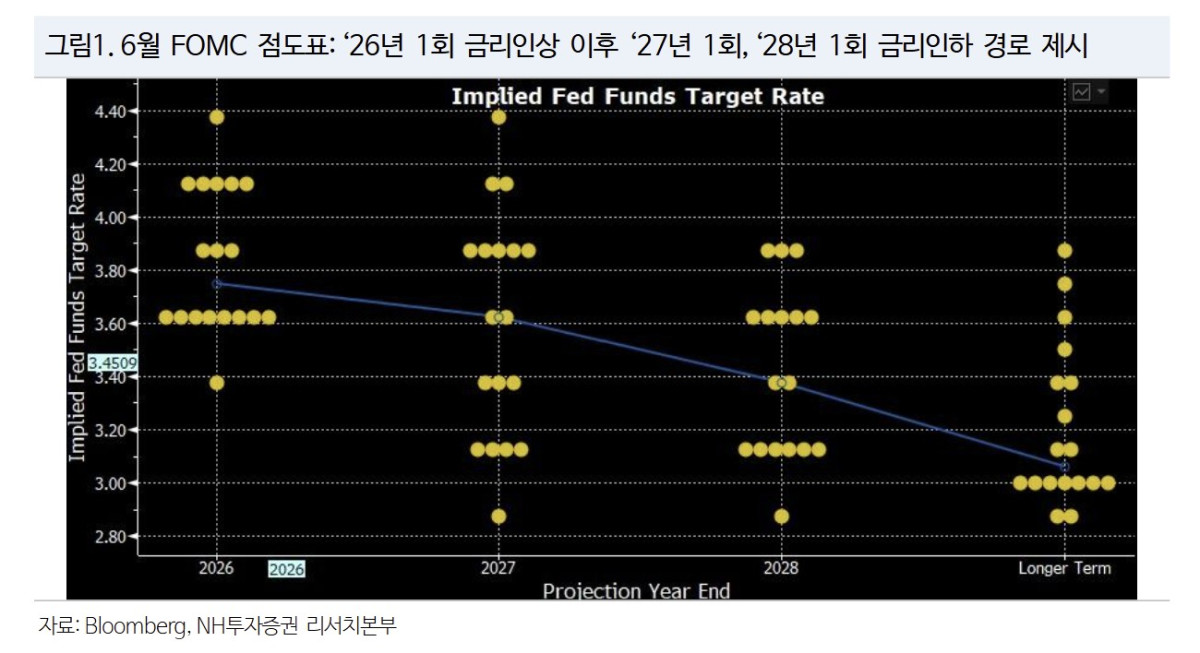

6월 FOMC에서는 기준금리가 만장일치로 3.75%에서 동결됐다. 다만 경제전망요약(SEP)에서는 장기화된 고유가를 반영해 올해 개인소비지출(PCE) 물가 전망치가 기존 2.7%에서 3.6%로, 근원 PCE 전망치가 2.7%에서 3.3%로 대폭 상향됐다. 올해 실업률 전망치는 4.4%에서 4.3%로 낮아졌다.

이들은 “고용 지표가 안정적인 가운데 물가 상방 리스크가 크게 높아졌다는 점에서 연준의 초점은 분명하게 물가로 이동했다”며 “3월 FOMC까지는 동결과 인하 옵션을 고민했다면, 현재는 동결과 인상 옵션을 두고 고민하고 있다는 의미”라고 설명했다.

점도표상 올해 금리 전망 중간값은 기존 동결에서 1회 인상으로 바뀌었다. 다만 최소 한 차례 인상 의견과 동결 또는 인하 의견이 9대9로 양분된 만큼, 표를 제출하지 않은 워시 의장의 성향을 감안하면 동결 가능성이 소폭 우세하다는 판단이다.

NH투자증권은 금리 인하 가능성은 낮아졌지만 인상 가능성도 제한적이라고 봤다. 두 연구원은 “올해 4분기 전년 동기 대비 3.6% 수준의 헤드라인 PCE 상승률 하에서 금리 인하는 분명 쉽지 않을 것”이라면서도 “연내 인상 시나리오와는 분명한 거리를 두고 있다”고 말했다.

근거로는 내년 물가 안정화를 제시했다. 이들은 “내년 물가 전망치에 큰 변화가 없었다는 점은 연준 내부적으로 올해 물가 상승을 상당 부분 유가로 인한 일시적 효과로 평가하고 있음을 의미한다”며 “내년 상반기에는 국제유가 역기저와 관세 역기저 효과, 주거비 하락세가 맞물리며 물가 안정화 속도가 빨라질 것”이라고 전망했다.

고용 둔화 가능성도 금리 인상의 허들로 작용할 것으로 봤다. 두 연구원은 “미국 비농업 신규 고용의 선행지표를 감안하면 3분기 신규 고용은 둔화될 가능성이 높다”며 “이미 실질 임금 상승률이 마이너스인 상황에서 고용의 양적 지표가 둔화될 경우 시장의 금리 인상 전망은 빠르게 후퇴할 수 있다”고 분석했다. 이어 “매파적 연준과 제반 여건을 감안하면 당분간 수익률곡선 평탄화 압력은 이어질 전망”이라고 덧붙였다.

![[날씨] 경남 양산 한낮 42.5도까지…122년 기상관측 역사 최초](https://img.etoday.co.kr/crop/140/88/2366771.jpg)

![단일종목 레버리지 ‘긴급조치권’ 정쟁 비화…野 “졸속 도입부터 밝혀라”[종합]](https://img.etoday.co.kr/crop/85/60/2367554.jpg)

![[김남현의 채권썰] 빨랐던 금리 하락, 다시 박스권](https://img.etoday.co.kr/crop/85/60/2367373.jpg)

![[베스트&워스트] 수주·로봇 호재에 오른 코스닥⋯아이크래프트·에스피지 30%대↑](https://img.etoday.co.kr/crop/85/60/2367309.jpg)

![햄토리ㆍ밤으깡 난리더니⋯요즘 유행, '로블록스'에 다 있다 [솔드아웃]](https://img.etoday.co.kr/crop/300/170/2367166.jpg)

!['휴가철 전국이 찜통, 물놀이 즐기는 시민들' [포토]](https://img.etoday.co.kr/crop/300/190/2367529.jpg)