다올투자증권은 12일 브이엠에 대해 내년 차별화된 성장 기울기가 가시화되고 있다며 목표주가를 기존 9만6000원에서 14만원으로 상향 조정하고 투자의견은 ‘매수(Buy)’를 유지했다.

고영민 다올투자증권 연구원은 “여타 주요 장비사 대비 주가가 크게 올랐지만 밸류에이션은 여전히 합리적”이라며 “내년 신규 공정과 고객사 진입 효과로 업황 이상의 차별화된 성장 기울기가 나타날 것”이라고 밝혔다.

고 연구원은 “국내 주요 장비사들의 내년 평균 주가수익비율(PER) 30배를 적정 멀티플로 적용했다”며 “현재 주가 기준 18배 수준인 만큼 저평가가 해소될 것으로 기대한다”고 설명했다.

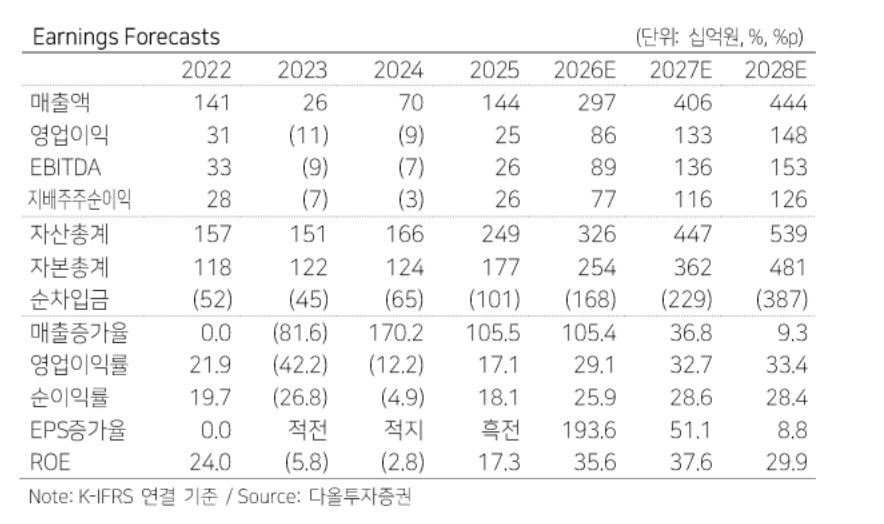

내년 실적 전망도 상향했다. 다올투자증권은 브이엠의 내년 매출액을 올해 대비 37% 증가한 4058억원, 영업이익을 53% 늘어난 1326억원으로 추정했다.

고 연구원은 “전방 업황과 고객사 투자 계획을 감안하면 내년에도 올해 대비 수주 규모 확대가 유력하다”며 “고객사 내 신규 공정 진입에 따른 점유율 확대, 고객사 투자 기울기 이상의 성장 가능성도 긍정적”이라고 분석했다.

신규 장비와 해외 고객사 진입도 성장 요인으로 꼽혔다. 그는 “신규 웨이퍼소팅 장비 기반으로 폴리 실각 공정 내 고부가 영역 진입을 준비 중”이라며 “웨이퍼 테스트 완료 후 필드 테스트 분위기가 긍정적인 만큼 내년 1분기 말 마무리 후 하반기부터 매출 발생이 기대된다”고 말했다.

2분기에도 견조한 실적 흐름이 이어질 것으로 봤다. 고 연구원은 “2분기 매출액은 전년 동기 대비 137% 증가한 929억원, 영업이익은 565% 늘어난 294억원으로 예상된다”며 “기획된 수주 공시를 바탕으로 가시적인 실적 양상이 이어질 것”이라고 밝혔다.

![수십 년 키워도 가업상속공제 '0원'⋯ 소형사 승계 ‘막막’ [오너 저축은행의 덫]](https://img.etoday.co.kr/crop/140/88/2364766.jpg)

![AI 과잉 투자론에⋯애플, 엔비디아 누르고 시총 1위 탈환 [마켓핫]](https://img.etoday.co.kr/crop/140/88/2364878.jpg)

!['김부장' 윤경호, 인터뷰 중 끝내 눈물⋯"말 많은 게 콤플렉스였는데" [인터뷰]](https://img.etoday.co.kr/crop/140/88/2364651.jpg)

![대통령이 언급한 먹는 낙태약, 왜 아직도 한국엔 없을까? [T같은F]](https://i.ytimg.com/vi/5dDhtLwHdYU/mqdefault.jpg)

![[특징주] SK스퀘어, 하이닉스 급락에 100만원선 아래로…9%대 급락](https://img.etoday.co.kr/crop/85/60/2364367.jpg)

![[특징주] 나노씨엠에스, 2Q 영업익 흑전 소식에 상한가](https://img.etoday.co.kr/crop/85/60/2292335.jpg)

!['빈틈없는 야구장'…좌석 점유율 87.4%, 800만 관중도 최단 [데이터클립]](https://img.etoday.co.kr/crop/300/170/2364711.jpg)

![한성숙 총리, 부동산 정책 대토론회 [포토]](https://img.etoday.co.kr/crop/300/190/2364803.jpg)