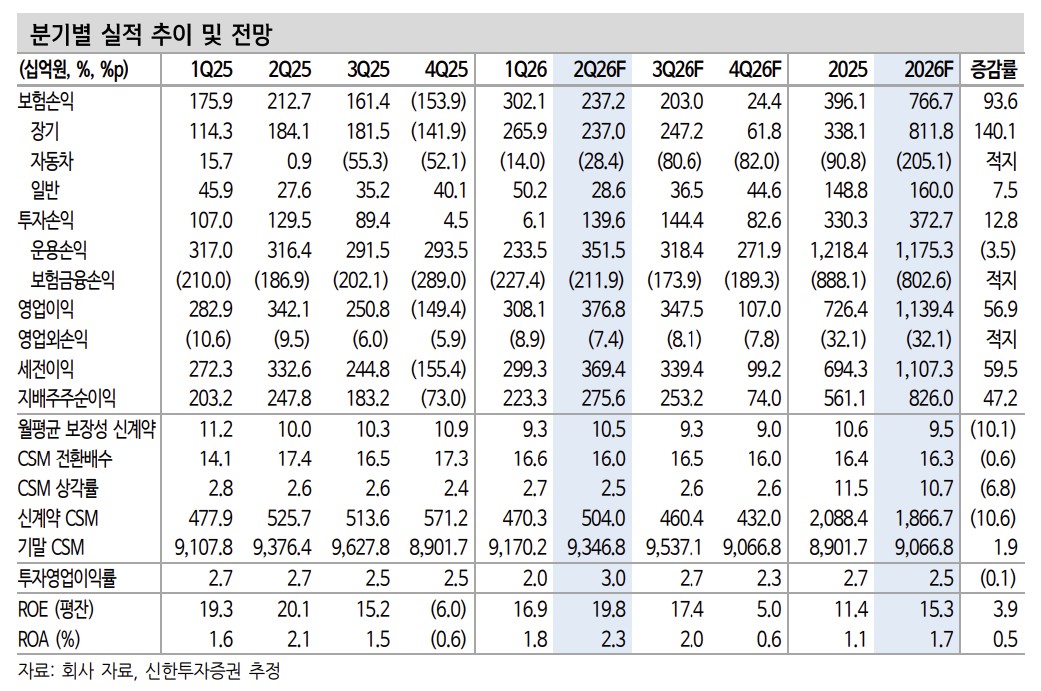

신한투자증권은 현대해상에 대해 투자의견 ‘매수’와 목표주가 4만5000원을 유지한다고 9일 밝혔다.

임희연 신한투자증권 연구위원은 “증시 변동성 확대 구간에서 업종 내 비교적 높은 금리 민감도와 관리급여 적용 수혜 기대감으로 방어적 주가 흐름이 예상된다”며 현대해상을 관심주로 유지했다. 현대해상의 8일 종가는 3만4200원이다. 목표주가 대비 상승 여력은 31.6%로 제시됐다.

신한투자증권은 현대해상을 금리 상승 수혜주로 평가했다. 금리 100bp 상승 시 자본 민감도가 8.2%에 달한다는 분석이다. 여타 대형 손해보험사들과 달리 금리 상승기에 자본에 긍정적인 효과가 발생한다는 점을 투자 포인트로 꼽았다. 임 연구위원은 “자산·부채 듀레이션의 미스매치로 인한 것으로, 작금의 상황에서는 금리 상승 수혜주로 접근 가능하다”고 설명했다.

7월 1일부터 시행되는 관리급여 제도도 손익 개선 요인으로 제시됐다. 관리급여 시행에 따라 도수치료는 회당 30분 이상 기준 1회당 4만3850원, 주 2회, 의학적 판단에 따라 연간 최대 24회로 제한된다. 도수치료와 유사 행위의 동시 산정도 제한된다. 도수치료에 앞서 기본 물리치료나 단순 재활치료를 우선 시행해야 한다. 도수치료 급여 기준은 3년 주기로 재평가되며 향후 세부 기준도 마련될 예정이다. 임 연구위원은 “현대해상의 연간 실손 관련 적자는 5700억원 수준으로 추정된다”며 “상위 3사 가운데 위험보험료 중 실손 비중과 실손 손해율이 높은 편으로 향후 실손 손해율 하락 시 손익 개선 효과가 뚜렷할 전망”이라고 분석했다.

현대해상의 위험보험료 중 실손 비중은 39% 수준으로 제시됐다. 실손 손해율이 개선될 경우 밸류에이션 상향 요인으로 작용할 수 있다는 판단이다. 임 연구위원은 “실손 손해율 개선은 명백한 밸류에이션 상향 요인으로 작용 가능하다”며 “실손 손해율 1%포인트당 연간 사고보험금 축소 효과는 약 210억원으로 추정된다”고 말했다.

임 연구위원은 “밸류에이션 부담은 제한적”이라면서도 “2035년까지 예정된 할인율 현실화 방안을 감안하면 업계 전반의 해약환급금준비금 제도 완화와 배당 재개 가능성은 낮다”고 짚었다. 이어 “인공지능(AI)과 반도체 중심의 증시 흐름이 재형성될 경우 선호도가 낮아질 가능성은 리스크 요인”이라고 덧붙였다.

!['파판14'에서 익숙한 향기가?…'한컴타자연습' 소환 [해시태그]](https://img.etoday.co.kr/crop/140/88/2365386.jpg)

![[종합] 기준 중위소득 6.7%↑⋯'역대 최고' 인상률 경신](https://img.etoday.co.kr/crop/140/88/2365488.jpg)

![[단독] 기후부, '순환경제실' 신설…자원·대기·보전 묶는다](https://img.etoday.co.kr/crop/140/88/2243648.jpg)

!['강영현' 마주한 영케이⋯'솔직함'은 어떻게 경쟁력이 됐나 [엔터로그]](https://img.etoday.co.kr/crop/140/88/2365369.jpg)

![폭염에도 정시출근하는 직장인들 [데이터클립]](https://img.etoday.co.kr/crop/140/88/2365328.jpg)

![대통령이 언급한 먹는 낙태약, 왜 아직도 한국엔 없을까? [T같은F]](https://i.ytimg.com/vi/5dDhtLwHdYU/mqdefault.jpg)

![VKOSPI 다시 80선 위로⋯진정세 보이던 변동성 다시 치솟아 [中 반도체 공포 덮친 증시]](https://img.etoday.co.kr/crop/85/60/2365516.jpg)

![CXMT 재채기에 삼전·하이닉스 ‘추락’…장중 6000선 붕괴[中 반도체 공포 덮친 증시]](https://img.etoday.co.kr/crop/85/60/2365478.jpg)

![[채권마감] 이틀째 강세, 지난주 약세 다 되돌림..유가 하락+주가 폭락](https://img.etoday.co.kr/crop/85/60/2365389.jpg)

![[오늘의 주요공시] HD현대일렉트릭ㆍ하이브ㆍ한미약품ㆍ한화시스템 등](https://img.etoday.co.kr/crop/85/60/2363840.jpg)

![[급등락주 짚어보기] 초소형 우선주 급등·실적 개선주 강세...상·하한가 18개 속출](https://img.etoday.co.kr/crop/85/60/2365412.jpg)

![[환율마감] 원·달러 2개월20일만 최저, 유가하락+월말네고](https://img.etoday.co.kr/crop/85/60/2365354.jpg)

!['강영현' 마주한 영케이⋯'솔직함'은 어떻게 경쟁력이 됐나 [엔터로그]](https://img.etoday.co.kr/crop/300/170/2365369.jpg)

![인터넷신문 언론대상, 탐사보도 부문 우수상 수상한 본지 손현경 기자 [포토]](https://img.etoday.co.kr/crop/300/190/2365495.jpg)