하나증권은 삼성물산에 대해 투자의견 ‘매수’를 유지하고 목표주가를 기존 60만원에서 65만원으로 8.3% 상향한다고 8일 밝혔다. 업종 내 최선호주로도 추천했다.

김승준 하나증권 연구원은 “최근 주가가 상승했어도 여전히 삼성물산의 밸류에이션은 저렴하다”며 “현재 삼성전자 주가를 반영하면 주가순자산비율(PBR)은 0.7배”라고 설명했다.

목표주가는 2026년 주당순이익(EPS) 추정치에 목표 주가수익비율(PER) 43.0배를 적용해 산출했다. 이는 2026년 주당순자산(BPS) 추정치에 PBR 1.0배를 적용한 것과 같은 수준이다.

김 연구원은 “원전과 태양광, 계열사 투자까지 프리미엄을 고려할 때 삼성물산 매수를 추천한다”고 말했다.

하나증권은 삼성물산의 현재 컨센서스 기준 PBR이 1.4배지만, 시장 추정치에는 삼성전자의 지분가치 상승이 충분히 반영돼 있지 않다고 봤다. 삼성전자 주가는 1분기 말 대비 현재 약 16만원 상승했다. 삼성물산이 보유한 삼성전자 주식 3억 주를 감안하면 약 48조원의 지분가치 증가가 발생했다는 분석이다.

삼성생명 지분가치 상승도 반영해야 한다고 짚었다. 삼성생명 주가는 1분기 말 대비 20만원 상승했고, 삼성물산이 보유한 삼성생명 주식 3869만 주를 고려하면 약 7조8000억원의 지분가치 증가가 있었다는 설명이다.

김 연구원은 “이를 고려할 때 삼성물산의 주요 지배지분은 106조원으로 현재 컨센서스 52조원과 큰 차이가 있다”며 “PBR 0.7배는 이러한 가치를 산정했을 때의 밸류에이션”이라고 분석했다.

다른 지주사와 비교해도 낮은 수준이라고 평가했다. 하나증권에 따르면 삼성물산의 PBR 0.7배는 SK 1.4배, SK스퀘어 3.3배, 두산 18.7배, CJ 1.2배보다 낮다. 시가총액 10조원 이상 건설사인 현대건설 1.7배, 삼성E&A 1.8배, 대우건설 2.4배와 비교해도 낮은 수치다.

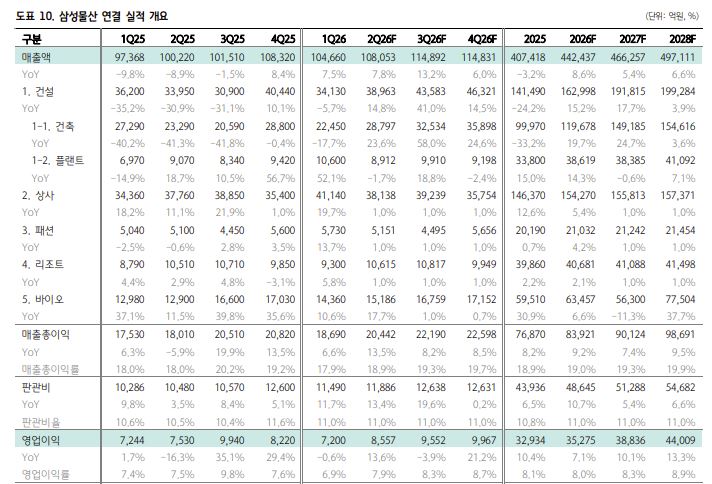

실적 성장도 주가 재평가 요인으로 꼽았다. 하나증권은 삼성물산의 올해 매출액을 전년 대비 8.6% 증가한 44조2435억원으로 전망했다. 영업이익은 7.1% 늘어난 3조5279억원으로 추정했다.

분기별 이익은 하반기로 갈수록 개선될 것으로 봤다. 올해 2분기 영업이익은 8557억원, 3분기 9552억원, 4분기 9967억원으로 예상했다. 건설과 바이오 부문이 이익 성장을 견인할 것으로 분석했다.

김 연구원은 “올해 분기별로 증가하는 이익, 속도가 빨라지는 반도체 투자와 그에 따른 매출액 성장 기대, 원전 수주 추진, 래미안 수주 성장, 미국 태양광 운영 사업 추진 등의 밸류에이션에 프리미엄을 부여할 내러티브까지 풍부하다”고 설명했다.

반도체 투자 확대도 건설 부문 성장 요인으로 제시됐다. 삼성물산은 삼성전자 평택 P4·P5, 테일러 팹 등 반도체 프로젝트를 진행 중이다. 평택 P5 팹 1 골조공사는 2027년 7월 완공 예정이며 추가 증액 가능성이 거론된다. 테일러 팹 1은 2026년 7월 완공 예정으로, 2026년 가동과 2027년 양산이 예상된다.

원전 모멘텀도 하반기부터 이어질 전망이다. 3분기에는 베트남 닌투언 2호기 팀코리아 시공사 선정 입찰이 진행될 것으로 예상되며, 삼성물산도 입찰에 참여할 것으로 전망됐다.

김 연구원은 “7월 대미 투자와 관련해 대형원전 혹은 소형모듈원전(SMR)이 팀코리아 형태로 나타날 경우 삼성물산이 부각받을 수 있다”고 말했다.

4분기에는 루마니아 체르나보다 3·4호기 대형원전 수주 기대도 제기됐다. 2027년에는 유럽에서 SMR 수주 가능성이 이어질 것으로 전망됐다. 삼성물산은 루마니아 도이체슈티, 스웨덴 바텐팔-링할스, 폴란드, 에스토니아 등에서 SMR 관련 프로젝트를 추진 중이다.

김 연구원은 “3분기와 4분기 원전 스토리도 존재한다”며 “하반기부터 내년까지 지속적인 환기가 가능하다”고 내다봤다.

![[르포] "천천히 뛰세요"…런던 왕립공원서 만난 '손목 위 페이스메이커](https://img.etoday.co.kr/crop/140/88/2363435.jpg)

![[김남현의 채권썰] 중동·백투백 우려가 끌어올린 금리, 숨고르기 시간](https://img.etoday.co.kr/crop/85/60/2363243.jpg)

![[주간 IPO] 인제니아테라퓨틱스 청약…수요예측 3곳·신규 상장 공백](https://img.etoday.co.kr/crop/85/60/2337241.jpg)

![[베스트&워스트] 코스피, 중동 긴장에 신재생에너지주 '급등' vs 애국·테마주 '급락'](https://img.etoday.co.kr/crop/85/60/2363862.jpg)

![[주간증시전망] 다음주 코스피 6700~7600선 전망…빅테크 실적·FOMC 주목](https://img.etoday.co.kr/crop/85/60/2363796.jpg)

![[베스트&워스트] 코스닥, 로봇·진단 호재에 '웃고'…임상 악재·관리종목에 '울고'](https://img.etoday.co.kr/crop/85/60/2363872.jpg)

![[채권마감] 3년 금리 4% 코앞 ‘연중 최고’..유가 100달러 충격](https://img.etoday.co.kr/crop/85/60/2361047.jpg)

![Vol. 11 휴가도 남들과 다르게: 슈퍼리치들의 여름휴가 [THE RARE]](https://img.etoday.co.kr/crop/300/170/2363820.jpg)

![중동 긴장감 고조에 브렌트유 100달러 재돌파 [포토]](https://img.etoday.co.kr/crop/300/190/2363792.jpg)