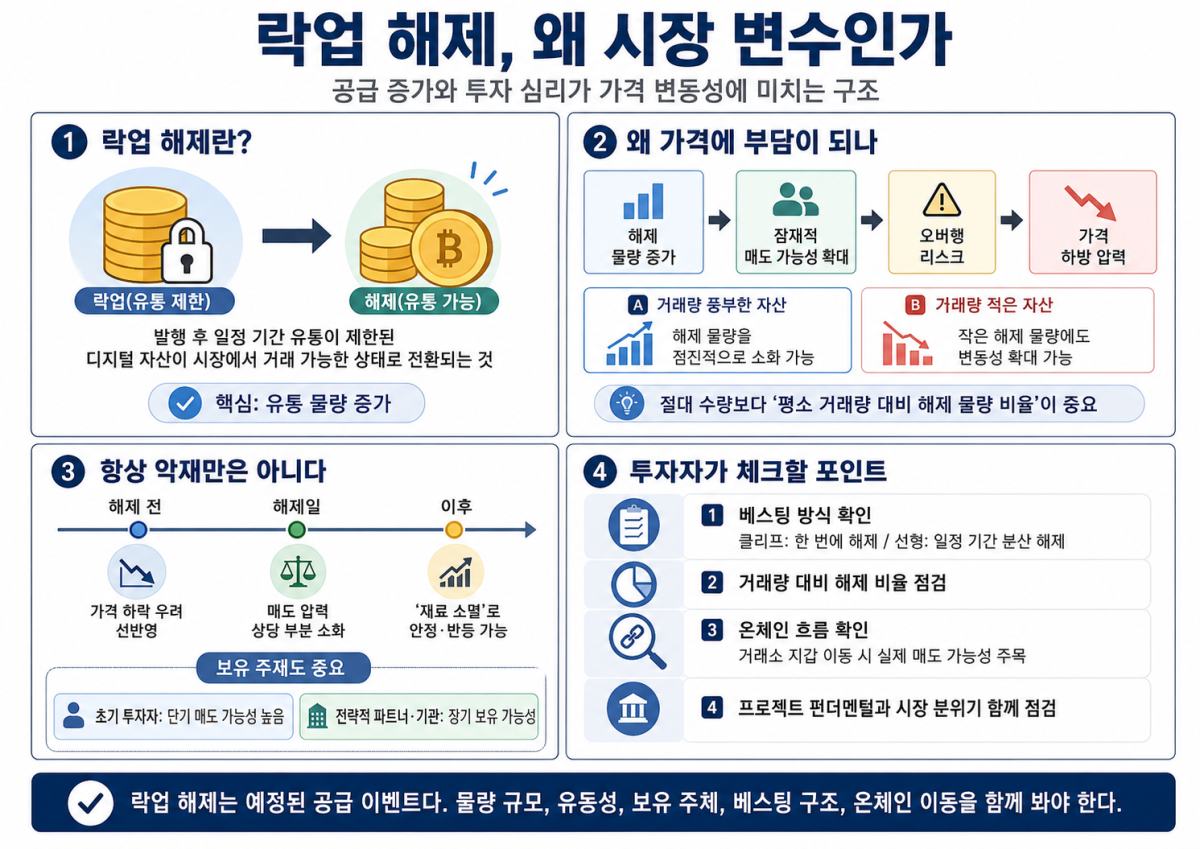

디지털 자산 시장에서 락업(Lock up) 해제가 단기 수급과 투자 심리를 흔드는 주요 변수로 떠올랐다. 유통 제한 물량이 시장에 풀리는 과정에서 오버행(잠재적 대량 매도물량) 리스크가 커질 수 있지만, 실제 영향은 유동성, 보유 주체, 해제 방식에 따라 달라진다.

30일 업비트 투자자보호센터에 따르면 디지털 자산 시장에서 락업 해제가 주요 투자 변수로 주목받는다. 락업 해제는 발행 이후 일정 기간 유통이 제한됐던 물량이 시장에서 거래 가능한 상태로 전환되는 것을 뜻한다. 시장에 새로 풀리는 물량이 늘어나는 만큼 단기 수급과 투자 심리에 영향을 줄 수 있는 이벤트로 꼽힌다.

락업 해제가 가격 변수로 거론되는 이유는 공급 증가에 있다. 유통 물량이 제한된 상황에서 대규모 물량이 한꺼번에 시장에 나오면 매수세가 이를 충분히 흡수하지 못할 수 있다. 이 경우 가격 하방 압력이 커진다. 실제 매도가 발생하지 않더라도 시장에 나올 수 있는 잠재 물량이 존재한다는 사실만으로 투자 심리가 위축될 수 있는데, 이를 오버행 리스크라고 부른다.

다만 락업 해제 물량이 곧바로 가격 하락으로 이어지지는 않는다. 같은 규모의 물량이 풀리더라도 시장 충격은 자산별 유동성에 따라 달라진다. 거래량이 풍부한 자산은 비교적 큰 물량도 단계적으로 소화할 수 있지만, 일일 거래량이 적은 자산은 해제 물량 규모가 크지 않아도 변동성이 확대될 가능성이 크다. 단순 해제 수량보다 평소 거래량 대비 해제 물량 비율을 함께 봐야 하는 이유다.

락업 해제가 예정된 이벤트라는 점도 가격 흐름을 복잡하게 만든다. 해제 일정이 사전에 공개된 경우 투자자들은 실제 해제일 이전부터 매도 가능성을 가격에 반영한다. 가격 하락 우려로 선제적 매도가 나오면 정작 해제 당일에는 매도 압력이 상당 부분 소화됐을 수 있다. 이 경우 가격이 추가로 하락하기보다 안정되거나 오히려 반등하는 ‘재료 소멸’ 흐름이 나타나기도 한다.

해제 물량을 누가 보유했는지도 시장 반응을 가르는 요소다. 단기 차익 실현 가능성이 큰 초기 투자자 물량은 매도 압력으로 이어질 가능성이 상대적으로 높다. 반면 전략적 파트너나 장기 보유 성향의 기관 투자자 물량은 해제 이후에도 곧바로 시장에 나오지 않을 수 있다. 결국, 락업 해제 영향은 물량 규모만으로 판단하기 어렵다. 보유 주체와 매도 유인까지 함께 따져봐야 한다.

물량이 어떤 방식으로 풀리는지도 중요하다. 특정 시점에 물량이 한꺼번에 풀리는 클리프(Cliff) 방식은 단기 변동성을 키울 수 있다. 반면 일정 기간에 걸쳐 물량이 나뉘어 해제되는 선형(Linear) 방식은 공급 압력이 장기간 이어질 수 있는 특징이 있다. 같은 락업 해제라도 해제 방식에 따라 시장이 느끼는 부담은 달라진다.

이 때문에 투자자들은 공시된 일정뿐 아니라 실제 자금 흐름도 확인할 필요가 있다. 온체인 데이터는 해제 물량의 매도 가능성을 가늠하는 지표로 활용된다. 락업이 해제된 지갑에서 거래소 지갑으로 자산이 이동하면 매도 준비 신호로 해석할 수 있다. 반대로 해제 이후에도 물량이 기존 지갑에 머문다면 단기 매도 가능성은 상대적으로 낮다고 볼 수 있다.

락업 해제는 디지털 자산 프로젝트가 성장 과정에서 거치는 일반적인 단계다. 문제는 물량이 풀린다는 사실 자체보다 시장이 이를 얼마나 소화할 수 있느냐다. 공급 증가가 수급에 미치는 영향은 프로젝트의 유동성, 보유 주체, 베스팅(Vesting) 방식, 시장 분위기, 온체인 이동 흐름에 따라 달라진다. 단기 가격 변동에만 집중하기보다 여러 지표를 종합적으로 확인하는 접근이 필요하다.

![Vol. 7 초고가 펫 케어: 슈퍼리치들의 반려동물이 사는 세상 [THE RARE]](https://img.etoday.co.kr/crop/140/88/2339687.jpg)

![[단독] 대이란 금융제재 명분 흔들렸다…한은, 멜라트 예치 거부 소송서 패소](https://img.etoday.co.kr/crop/140/88/2339839.jpg)

![[금상소] "예금인데 수익률은 주식처럼?"…ELD 가입 전 체크포인트](https://img.etoday.co.kr/crop/85/60/2339896.jpg)

![디지털 자산 ‘락업 해제’가 투자 심리에 미치는 영향은 [e가상자산]](https://img.etoday.co.kr/crop/85/60/2339726.jpg)

![[넥스블록][인기 검색 코인 톱15] 스텔라 급등 속 하이퍼리퀴드·AI 테마로 쏠린 시선](https://img.etoday.co.kr/crop/85/60/2340000.jpg)

![[넥스블록]5대 국내 코인거래소, 금융권 지분 경쟁·보안 강화·서비스 다변화로 재편](https://img.etoday.co.kr/crop/85/60/2339945.jpg)

![대출금리 내리고 예금은 오르고…5대 은행, 예대금리차 0.12%p 축소 [종합]](https://img.etoday.co.kr/crop/85/60/2339920.jpg)

![[넥스블록]“폴리마켓, 도박인가 금융인가” 각국 규제 엇갈린다](https://img.etoday.co.kr/crop/85/60/2339913.jpg)

![Vol. 7 초고가 펫 케어: 슈퍼리치들의 반려동물이 사는 세상 [THE RARE]](https://img.etoday.co.kr/crop/300/170/2339687.jpg)

!['초록색 세이렌 로고를 향한 달라진 시선' [한컷]](https://img.etoday.co.kr/crop/300/190/2339918.jpg)