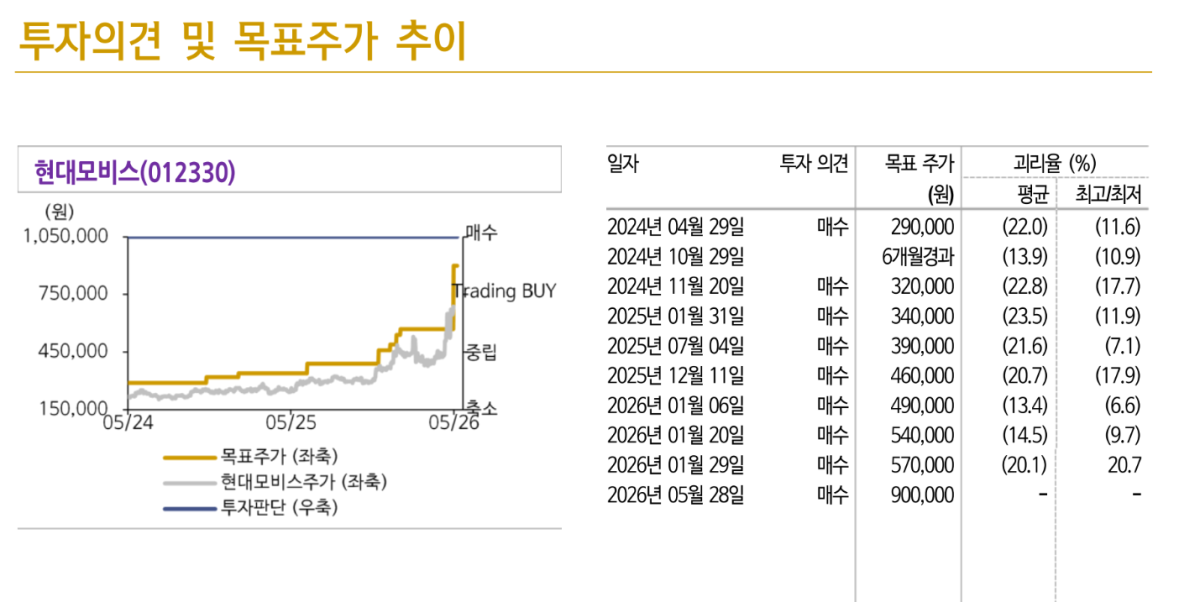

신한투자증권은 현대모비스에 대해 자동차 부품사를 넘어 로봇 액추에이터와 피지컬 AI 밸류체인으로 재평가될 수 있다며 목표주가를 90만원으로 57.9% 상향했다.

박광래 신한투자증권 연구원은 28 “현대모비스의 A/S 부품 사업이 밸류에이션 하단을 지지하는 핵심 현금창출원인 반면, 로봇 액추에이터가 상단을 여는 핵심 옵션”이라고 밝혔다. SDV 전환과 로봇 사업 확장이 주가 재평가의 핵심 동력이 될 것이라는 설명이다.

신한투자증권은 현대모비스의 연간 영업이익이 2026년 3조6500억원으로 전년 대비 8.6% 증가하고, 2027년에는 4조1000억원으로 12.2% 늘어날 것으로 전망했다. A/S 부품 부문은 2026년 매출액 29조4000억원, 영업이익 3조5700억원, 영업이익률 24.9%를 기록하며 안정적인 현금창출원 역할을 이어갈 것으로 봤다.

제조 부문은 낮은 수익성이 약점이었지만, 마진이 개선되면 이익 레버리지가 크게 나타날 것으로 평가했다. 신한투자증권은 모듈·핵심부품 매출을 50조원 수준으로 가정할 경우 영업이익률이 1%포인트만 개선돼도 연간 영업이익이 5000억원 증가할 수 있다고 추정했다.

SDV 전환도 실적 개선 요인으로 제시했다. 현대차·기아의 글로벌 판매를 700만~800만대로 가정할 경우 차량당 SDV 관련 매출이 10만원 늘어나면 연간 7000억~8000억원의 추가 매출이 가능하다는 분석이다.

로봇 액추에이터는 주가 재평가의 핵심 옵션으로 꼽았다. 보스턴다이내믹스의 아틀라스 판매량이 2030년 5만대 수준에 이를 것으로 가정하면, 현대모비스의 로봇 액추에이터 매출은 2030년 2조원을 웃돌 수 있다고 전망했다. 휴머노이드 관련 업체들이 높은 주가매출비율(PSR)을 받고 있는 점을 감안하면 이 정도 매출만으로도 주가가 크게 재평가될 여지가 있다는 설명이다.

박 연구원은 현대모비스가 “기존 자동차 부품사를 넘어 피지컬 AI 밸류체인의 핵심 기업으로 재평가될 수 있는 시점”이라고 진단했다.

![신현송의 첫 금통위, 8연속 기준금리 동결⋯고물가 속 중동 변수 반영한 듯 [5월 금통위]](https://img.etoday.co.kr/crop/140/88/2339152.jpg)

![뉴욕증시, 미국·이란 종전 기대감에 상승...3대지수 사상 최고치 [종합]](https://img.etoday.co.kr/crop/140/88/2338961.jpg)

![[단독] 예보, 파산 저축은행 임원 퇴직연금 강제회수 성공](https://img.etoday.co.kr/crop/140/88/2338610.jpg)

![[특징주] 서울전자통신, 액면 병합 거래재개 첫날 상한가](https://img.etoday.co.kr/crop/85/60/2292335.jpg)

![[특징주] LS, 1분기 수주잔고 ‘18조→16조’ 정정공시 여파⋯2거래일 연속 하락세](https://img.etoday.co.kr/crop/85/60/2339135.jpg)

![SK하이닉스 이·퇴직률, 대기업 중 두 번째로 낮아…1위 기업은 [데이터클립]](https://img.etoday.co.kr/crop/300/170/2338825.jpg)

![신현송 첫 금통위, 기준금리 향방은? [포토]](https://img.etoday.co.kr/crop/300/190/2339107.jpg)