리스크 분산 장치 필요 83.4%

"정책금융 연계 사업엔 RWA 부담 완화 필요"

은행장들이 생산적금융 확대를 위해 금융당국에 가장 먼저 요구하는 것은 정책 보증 확대다. 자금 공급 의지는 있지만 리스크를 은행 혼자 감당하는 구조로는 한계가 있다는 인식이 깔려 있다. 제도적 안전판이 함께 갖춰질 때 생산적금융이 지속 가능한 궤도에 오를 수 있다는 것이다.

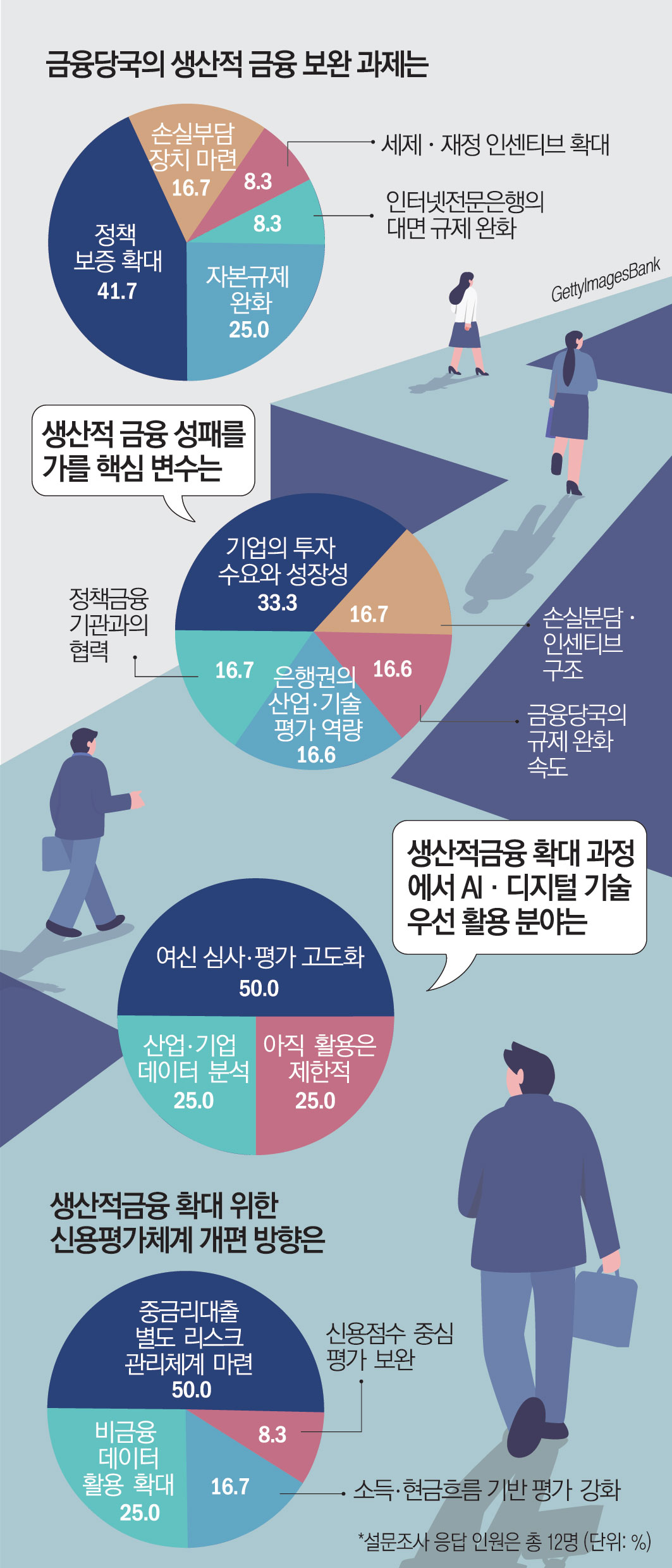

25일 이투데이가 국내 18개 은행장을 대상으로 실시한 설문조사(12개사 응답)에서 금융당국의 생산적금융 보완 과제를 묻는 질문에 응답자의 41.7%가 '정책 보증 확대'를 1순위로 꼽았다. '자본규제 완화'가 25.0%로 뒤를 이었고 '손실분담 장치 마련'은 16.7%였다. '인터넷전문은행의 대면 규제 완화'와 '세제·재정 인센티브 확대'는 각각 8.3%였다.

정책 보증과 자본규제 완화, 손실분담 장치를 합산하면 83.4%에 달한다. 리스크를 줄이거나 나누는 제도적 장치에 대한 요구가 은행권 안에서 크게 나온 셈이다. 단순한 세제·재정 인센티브보다 리스크 분산 구조 자체를 먼저 마련해야 한다는 목소리가 큰 것이다.

은행권이 정책 보증과 자본규제 완화, 손실분담 장치를 요구하는 배경은 같다. 담보력이 약한 중소기업·지역산업에 자금을 공급하려면 부실 발생 시 손실을 나눌 장치가 필요하고 기업·산업 대출 확대에 따른 위험가중자산(RWA) 부담도 고려해야 하기 때문이다. 은행권은 정책금융기관과 민간은행이 위험을 분담하는 구조가 갖춰져야 생산적금융이 지속될 수 있다고 보고 있다.

생산적금융의 성패를 가를 핵심 변수로는 '기업의 투자 수요와 성장성'이 33.3%로 가장 높았다. '손실분담·인센티브 구조', '금융당국의 규제 완화 속도', '정책금융기관과의 협력', '은행권의 산업·기술 평가 역량'은 각각 16.7%로 집계 됐다.

눈에 띄는 점은 기업의 성장성과 함께 손실분담·인센티브 구조, 규제 완화 속도가 나란히 부각됐다는 점이다. 성장성 높은 기업이라도 리스크를 나눌 제도적 여건이 부족하면 실제 자금 공급은 제약될 수 있다는 은행권의 인식이 깔려 있다.

생산적금융의 지속 가능성은 공급 규모만으로 담보되기 어렵다는 인식이 커지고 있다. 정책 보증과 손실분담 장치, 자본규제 완화가 함께 논의되는 것도 은행권의 부담을 낮추고 중장기 자금 공급 여력을 확보하기 위한 차원이다.

한 은행장은 "당국 주도의 신산업·지역 프로젝트에 은행이 자금을 공급할 경우 해당 기업대출의 위험가중자산(RWA) 부담을 낮춰주는 방안도 검토할 필요가 있다"며 "정책 방향에 맞춘 자금 공급이 지속되려면 자본 부담을 덜어주는 정교하고 구체적인 기준이 필요하다"고 말했다.

![83% "최우선 과제는 생산적 금융"⋯ 中企·지역산업에 돈길 낸다 [은행장 하반기 경영전략]](https://img.etoday.co.kr/crop/140/88/2337694.jpg)

![마케팅 실수 한번에 ‘치명타’...소비자 감수성, 기업 뿌리부터 흔든다[기업 감수성 전쟁]](https://img.etoday.co.kr/crop/140/88/2337673.jpg)

![[주간수급리포트] 14.4조 던진 외국인…최고가 랠리서 삼전·하이닉스 먼저 팔았다](https://img.etoday.co.kr/crop/140/88/2337427.jpg)

![주문 늘어날수록 적자? 벼랑 끝에 내몰린 100만 자영업자의 눈물 [T같은F]](https://i.ytimg.com/vi/SS61xAnb_n4/mqdefault.jpg)

![가계대출 규제 막힌 은행들 '관리 모드' [은행장 하반기 경영전략]](https://img.etoday.co.kr/crop/85/60/2337690.jpg)

![정책보증·손실분담이 관건… 생산적 금융 안전판 요구 커진다 [은행장 하반기 경영전략]](https://img.etoday.co.kr/crop/85/60/2337693.jpg)

![돈길은 기업으로 향하지만…리스크 선별이 최대 변수 [은행장 하반기 경영전략]](https://img.etoday.co.kr/crop/85/60/2337692.jpg)

![67% "이자이익 정체 돌파구는 투자은행·기업금융" [은행장 하반기 경영전략]](https://img.etoday.co.kr/crop/85/60/2337691.jpg)

![83% "최우선 과제는 생산적 금융"⋯ 中企·지역산업에 돈길 낸다 [은행장 하반기 경영전략]](https://img.etoday.co.kr/crop/85/60/2337694.jpg)

![5월 셋째 주 유튜브 영상 순위 [이투PICK 순삭랭킹]](https://img.etoday.co.kr/crop/300/170/2278370.jpg)

![초여름 날씨, 여의도 물빛광장 찾은 시민들 [포토로그]](https://img.etoday.co.kr/crop/300/190/2337662.jpg)