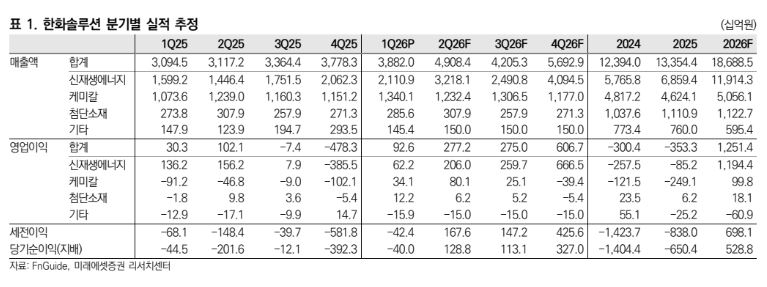

미래에셋증권은 한화솔루션에 대해 투자의견 ‘중립’을 유지하고 목표주가를 5만원으로 상향했다고 29일 밝혔다.

이진호 미래에셋증권 연구원은 “목표주가 상향은 화학부문의 적자 폭 대폭 축소, 예상보다 빠른 미국 모듈 판가 상승으로 향후 12개월 실적 전망치 상향 때문”이라고 설명했다. 이어 “당사는 한화솔루션이 제시한 가이던스를 달성할 가능성이 높을 것으로 판단해 실적 전망치도 공격적으로 높였다”고 덧붙였다.

다만 이 연구원은 “하지만 현재 한화솔루션 주가는 이를 모두 반영하고도 우주 태양광 등에 대한 모멘텀이 추가적으로 반영된 수준으로 보인다”며 “추가적인 모멘텀이 확인될 때까지 밸류에이션 리레이팅에 대해서는 보수적으로 판단해 중립 의견을 유지한다”고 말했다.

2분기 영업이익은 2772억원으로 전분기 대비 약 199% 증가할 것으로 예상했다. 이 연구원은 “1분기와 마찬가지로 신재생에너지 부문의 실적 개선이 가장 클 것으로 예상하며 화학 역시 예상보다 강한 실적 개선세를 보일 전망”이라고 분석했다.

신재생에너지 영업이익은 2060억원을 예상했다. 실적 증가는 부문별로 각각 모듈 및 기타 377억원, AMPC 225억원, 주택용 249억원, 발전자산 매각 및 EPC 544억원을 전망했다.

이 연구원은 “요인은 모듈 판가 상승 지속, 웨이퍼 공장 가동으로 AMPC 증가 효과, 1분기 비수기 기저효과”라고 짚었다.

또 “화학 역시 중국 에틸렌 수급처를 확보해 최소 6월까지 가동률 저하 없이 생산 가능해 실적 개선이 지속할 전망”이라고 내다봤다.

![증권사 센터장 11인 “하반기는 분할 매수 타이밍⋯순환매 와야 코스피 1만 간다” [하반기 증시 전망]](https://img.etoday.co.kr/crop/140/88/2351777.jpg)

![[단독] K9·K2 수출 공식 바뀐다…드론戰 시대 활로 찾는 지상무기 [K-방산, 넥스트 칩]](https://img.etoday.co.kr/crop/140/88/2351933.jpg)

!["내릴 이유가 없다"⋯서울·수도권, 전세 상승 '만장일치' [하반기 부동산시장 전망②]](https://img.etoday.co.kr/crop/140/88/2351938.jpg)

![[단독] KT, 내부시스템 개편 프로젝트 ‘카이로스-X’ 전면 중단](https://img.etoday.co.kr/crop/140/88/2347791.jpg)

![PDRN 이을 다음 타자는 NAD·NMN⋯화장품 성분 경쟁 뜨겁다[K뷰티 기술 전쟁]](https://img.etoday.co.kr/crop/140/88/2351910.jpg)

![스페이스X·테슬라 '이때' 합병할 수 있습니다. 머스크가 그리는 큰 그림 [찐코노미]](https://i.ytimg.com/vi/UQsqSaVaeek/mqdefault.jpg)

![[특징주] 바이오주, 美 훈풍과 순환매에 급등세⋯알테오젠 8%ㆍ리가켐 15%↑](https://img.etoday.co.kr/crop/85/60/2352248.jpg)

![머스크 세금 연기가 힌트?⋯테슬라·스페이스X 합병 시나리오 분석 [찐코노미]](https://img.etoday.co.kr/crop/300/170/2352150.jpg)

![서울시, G3 서울 기획위원회 발대식 [포토]](https://img.etoday.co.kr/crop/300/190/2352227.jpg)