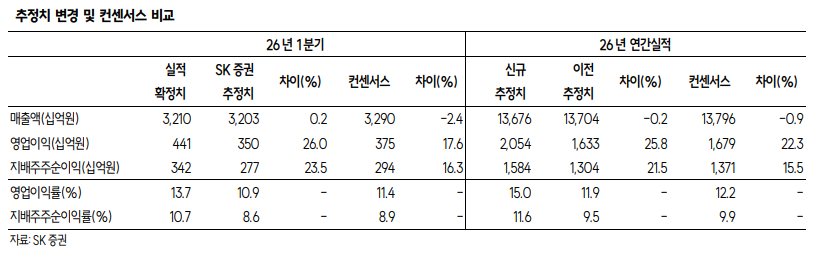

▲한화오션 추정치 변경 및 컨센서스 비교.

SK증권이 한화오션에 대해 일회성 없이 놀라운 상선 마진을 시현했다며 투자의견은 '매수', 목표주가는 17만5000원으로 유지했다고 28일 밝혔다.

한승한 SK증권 연구원은 "한화오션의 1분기 연결 매출액은 3조2099억원, 영업이익 4411억원으로, 시장예상치(3750억원)를 약 18% 상회하는 호실적 기록했다"며 "해양부문 적자에도 불구하고 상선 부문의 수익성 개선이 전사 이익 성장을 견인했다"고 말했다.

한승한 연구원은 "주요 요인으로 반복건조 효과에 따른 생산성 향상으로 조기 인도 물량 증가했다"며 "원가절감 효과와 고선가 호선 건조 비중 확대, 환율 상승 효과 등이다"라고 설명했다.

한 연구원은 "이번 분기 수주연도별 비중은 ‘22년 20%, ‘23년 24%, ‘24년 47%, ‘25년 9%, 선종별 비중은 LNG 57%, 컨선 3%, VLCC 15%를 차지했다"며 "올해 연간 수주연도별 비중은 ‘22년 10% 미만, ‘23년 15%, ‘24년 42%, ‘25년 28%, 선종별 비중은 LNG 50% 이하, 컨테이너선 10% 이하, VLCC 12%로 고선가 호선 비중의 점진적이 확대로 이익 개선세 유지될 전망"이라고 평가했다.

다만 "C/O 변수를 제외하면, 해양부문의 분기별 적자 확대 폭에 따라 전사 이익률의 개선 폭이 둔화할 가능성이 남아있다"며 "특수선의 경우 올해는 한 자릿수 수준의 OPM 유지될 전망이며, 캐나다 CPSP, KDDX, 태국 호위함 등 다수의 파이프라인 수주를 기대한다"고 분석했다.

![지속가능경영 ‘공시 시대’…전문가들 “투자·경영 판단과 연결해야” [2026 GSSF]](https://img.etoday.co.kr/crop/140/88/2338588.jpg)

![잠실야구장에 내린 팅커벨 비…동양하루살이 도대체 언제? [해시태그]](https://img.etoday.co.kr/crop/140/88/2338800.jpg)

![SK하이닉스 이·퇴직률, 대기업 중 두 번째로 낮아…1위 기업은 [데이터클립]](https://img.etoday.co.kr/crop/140/88/2338825.jpg)

![[단독] 태광그룹, 티알엔-티캐스트 합병 추진…‘커머스·콘텐츠’ 시너지로 덩치 키운다](https://img.etoday.co.kr/crop/140/88/2338654.jpg)

![‘30만전자·224만닉스’ 또 사상 최고…SK하이닉스, 1조달러 클럽 입성[종합]](https://img.etoday.co.kr/crop/140/88/2335935.jpg)

![[급등락주 짚어보기] 삼성SDS·디앤디파마텍 상한가⋯AI 인프라·바이오株 강세](https://img.etoday.co.kr/crop/85/60/2338915.jpg)

![[채권마감] 매파 금통위 경계…베어플랫, 전날 강세 대부분 반납](https://img.etoday.co.kr/crop/85/60/2333506.jpg)

![[오늘의 주요공시] 삼성중공업ㆍ파미셀ㆍ에임드바이오 등](https://img.etoday.co.kr/crop/85/60/2337258.jpg)

![‘30만전자·224만닉스’ 또 사상 최고…SK하이닉스, 1조달러 클럽 입성[종합]](https://img.etoday.co.kr/crop/85/60/2335935.jpg)

![SK하이닉스 이·퇴직률, 대기업 중 두 번째로 낮아…1위 기업은 [데이터클립]](https://img.etoday.co.kr/crop/300/170/2338825.jpg)

![2026 GSSF, 이종재 이투데이 부회장 폐회사 [포토]](https://img.etoday.co.kr/crop/300/190/2338839.jpg)