한화투자증권은 25일 HDC에 대해 자회사 실적 성장과 배당 확대 기대를 바탕으로 기업가치 상승 여력이 부각되고 있고, 특히 17%에 달하는 자사주 보유가 추가적인 주주환원 기대 요인으로 작용한다며 투자 의견을 '매수', 목표 주가를 3만4000원으로 상향했다.

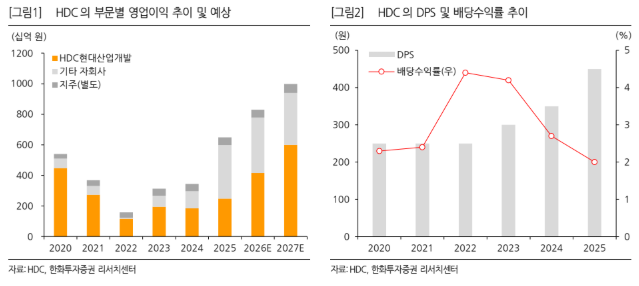

송유림 한화투자증권 연구원은 "HDC 이익 성장은 견조할 전망으로, 지난해 통영에코파워 실적 기여 확대가 두드러졌다면 올해는 HDC현대산업개발의 이익 증가가 본격화될 것으로 예상된다"라며 "여기에 현대EP, 아이파크몰 등 주요 자회사들의 실적 개선도 이어지며 전반적인 수익성 상승이 기대된다"라고 전했다.

이어 "배당 매력 역시 주목받고 있고, 동사는 2026~2028년 3개년 배당 정책을 통해 별도 영업이익의 35% 이상을 현금배당으로 지급할 계획"이라며 "올해 주당 배당금은 450원으로 확대됐으며, 향후 자회사 배당 재원 확대에 따라 중장기적으로 배당 증가세가 이어질 것으로 전망한다"라고 밝혔다.

송 연구원은 "특히 현재 17.1%에 달하는 자사주 활용 여부가 핵심 변수"라며 "자사주 소각이나 추가 주주환원 정책이 구체화할 경우 기업가치 재평가로 이어질 수 있고, 실적 성장과 배당 확대, 자사주 활용 가능성이 맞물리며 주가 상승 여력이 충분하다"라고 진단했다.

더불어 "지난해 말 별도 순현금 증가를 반영해 목표주가를 소폭 상향 조정했다"라며 "자회사들의 실적 성장을 기반으로 배당 확대 기조가 유지되는 가운데, 사업 포트폴리오 확장을 통한 기업가치상승이 기대된다"라고 의견을 제시했다.

![레버리지 ETF 출시 이후 장중 500P 이상 출렁인 날 6배 늘었다[초변동성에 갇힌 증시]](https://img.etoday.co.kr/crop/140/88/2360021.jpg)

![[단독] 법원, K5방독면 국방규격 속 특허 인정…"타 업체 침해 안돼" [K5 방독면 규격 분쟁 ①]](https://img.etoday.co.kr/crop/140/88/2346744.jpg)

![극장골 터진 아르헨티나, 잉글랜드 울렸다…결승전 대진표 완성 [북중미 월드컵]](https://img.etoday.co.kr/crop/140/88/2360169.jpg)

![태어나서 죽을 때까지 비교당하는 대한민국 사회, 왜 유독 한국인은 비교를 좋아할까 [T같은F]](https://i.ytimg.com/vi/_-yxjzFV244/mqdefault.jpg)

![[특징주] LS일렉트릭, AI 호재 속 '개인 1조 손절'…투자 둔화 우려에 8%대 하락](https://img.etoday.co.kr/crop/85/60/2359783.jpg)

![“태어나서 죽을 때까지 비교”⋯한국 자살률, 개인 탓일까 [T 같은 F]](https://img.etoday.co.kr/crop/300/170/2360510.jpg)

![롯데리아, 두툼한 새우패티 ‘리아 두툼새우’ 2종 출시 [포토]](https://img.etoday.co.kr/crop/300/190/2360558.jpg)