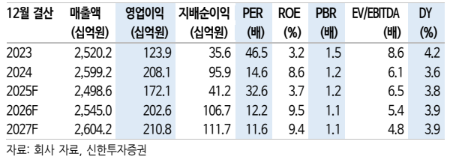

20일 신한투자증권은 하이트진로에 대해 주류 소비경기는 여전히 부진한 가운데 올해도 수익성 위주 경영전략을 유지하고 있다며, 국내에서 점유율 방어는 긍정적이나 전반적인 영업환경 침체로 내수보다는 해외 성장이 중요하다고 짚었다. 동사 소주 수출 실적은 지난 5년간 연평균 26% 성장했으나 해외 매출 비중(2025년 8.5%)은 여전히 국내 음식료 업종 대비 낮아 베트남 공장 가동을 통한 해외 매출 비중 상승이 필수적이라는 평가다. 목표주가 2만5000원, 투자의견 '매수'를 유지했다. 전 거래일 종가는 1만8060원이다.

조상훈 신한투자증권 연구원은 "2025년 전체 주류 시장은 전년대비 5% 이상 역성장을 추정한다"며 "소비쿠폰 지급에도 불구하고 주류 소비량은 부진. 가정용, 업소용 채널 모두 부진했던 가운데 카테고리별로는 그나마 소주가 선방(-3%)했고 맥주, 와인, 위스키 등은 감소폭이 더 컸다"고 말했다.

이어 "부진한 영업환경 속 동사는 마케팅 비용 축소 등 수익성 위주 전략으로 대응했으나 매출 감소에 따른 고정비 부담이 불가피했던 가운데 그나마 점유율 방어에는 성공했다"며 "소주는 압도적이고 맥주는 소폭 하락했다. 시장 둔화 국면에서는 중소 브랜드 타격 심화되며 상위사업자로의 쏠림 현상 가속화 해외 성장도 괄목할 만 하다"고 덧붙였다.

조 연구원은 또 "동남아 과일소주 소비 증가로 수출 최대치 경신, 독자적 카테고리로 성장했다"며 "이에 대응해 올해 말 해외 첫 생산기지인 베트남 공장을 완공할 예정이다. 베트남 공장 최대 생산량은 500만 C/S(360㎖X30본)로 2030년 예상 판매량(1700만 C/S)의 30% 담당, 동남아 시장 거점 역할을 수행할 것"이라고 분석했다.

아울러 "밸류에이션은 역사적 저평가 상태이나 해외 매출 비중 상승을 통한 외형 성장이 중장이 밸류에이션 레벨을 결정할 것"이라고 내다봤다.

!["물도 안 사먹을 것"⋯방탄소년단 '축제'에 대체 무슨 일이 [엔터로그]](https://img.etoday.co.kr/crop/140/88/2336723.jpg)

![‘뛰지 마’만 남은 학교…피해는 결국 학생들 [사라지는 교실 밖 교실 下-①]](https://img.etoday.co.kr/crop/140/88/2336652.jpg)

![[특징주] '美 정부, 양자 컴퓨팅 기업 3조원 보조금·지분 취득' 소식에 관련주 급등](https://img.etoday.co.kr/crop/85/60/2336609.jpg)

![테슬라 운명 가를 머스크의 승부수⋯관건은 실적 [찐코노미]](https://img.etoday.co.kr/crop/300/170/2336843.jpg)

![글로벌 AI 허브 비전 선포식 [포토]](https://img.etoday.co.kr/crop/300/190/2336790.jpg)