다올투자증권은 삼성증권에 대해 투자의견 ‘매수’를 유지하고 적정주가를 11만원으로 상향한다고 10일 밝혔다.

김지원 다올투자증권 연구원은 “거래대금 증가 등 시장 현황 반영 이후 추정치 수정과 이익잉여금 축적에 따른 평균 주당순자산가치(BPS) 상승 결과”라고 설명했다.

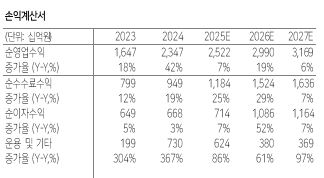

지난해 4분기 연결기준 영업이익은 3317억원, 지배순이익은 2162억원으로 시장기대치를 밑돌았다. 김 연구원은 “기존 예상보다 판관비 증가폭이 컸던 이유”라고 분석했다.

브로커리지 수수료수익은 국내외 거래대금 증가 영향으로 전 분기 대비 13.3% 증가했다. 김 연구원은 “1월 일평균 거래대금 증가와 해외물 표준 수수료 전환을 반영해 향후 추정치를 수정할 것”이라고 말했다.

WM관련 수수료수익은 전년 대비 64.1% 증가했다. 고액자산가 수가 39만 명으로 전분기에 이어 상승세가 지속했다. 상품 라인업과 패밀리 오피스 거점 확대 등에 따른 결과로 해석됐다.

IB 관련 및 기타수수료 수익은 전분기 대비 19.1% 하락했다. 김 연구원은 “구조화금융 수수료수익 감소 영향”이라며 “전분기 인수금융 리파이낸싱 딜 다수 주선에 따른 수익 기저 작용과 우량 사업장 중심 보수적인 접근 기조 유지”라고 밝혔다.

비수수료부문 순이자이익은 전분기 대비 8.9% 증가했다. 김 연구원은 “전분기에 이어 리테일 신용공여 잔고 증가에 따른 수익 증가”라며 “운용 및 기타이익은 분기 중 금리 상승 환경에서 유가증권 평가익 축소 영향으로 감소했다”고 말했다.

배당소득 분리과세 기준은 충족했다. 김 연구원은 “2025년 DPS 4000원, 배당성향 35.4%”라며 “배당성향은 배당소득 분리과세 기준 충족을 유지하고 IMA 진출을 위한 자기자본 확대 목표를 고려해 점진적 상향을 가정했다”고 짚었다.

김 연구원은 “지난해 연말 별도기준 자기자본은 7조6000억원을 기록했다”며 “배당수익률 관점에서는 2025년 DPS 기준 5.3%로 업종 내 높은 편”이라고 밝혔다.

![[날씨] 경남 양산 한낮 42.5도까지…122년 기상관측 역사 최초](https://img.etoday.co.kr/crop/140/88/2366771.jpg)

![단일종목 레버리지 ‘긴급조치권’ 정쟁 비화…野 “졸속 도입부터 밝혀라”[종합]](https://img.etoday.co.kr/crop/85/60/2367554.jpg)

![[김남현의 채권썰] 빨랐던 금리 하락, 다시 박스권](https://img.etoday.co.kr/crop/85/60/2367373.jpg)

![[베스트&워스트] 수주·로봇 호재에 오른 코스닥⋯아이크래프트·에스피지 30%대↑](https://img.etoday.co.kr/crop/85/60/2367309.jpg)

![햄토리ㆍ밤으깡 난리더니⋯요즘 유행, '로블록스'에 다 있다 [솔드아웃]](https://img.etoday.co.kr/crop/300/170/2367166.jpg)

!['휴가철 전국이 찜통, 물놀이 즐기는 시민들' [포토]](https://img.etoday.co.kr/crop/300/190/2367529.jpg)