iM증권은 셀트리온에 대해 투자의견 ‘매수’를 유지하고 목표주가를 26만원으로 상향한다고 6일 밝혔다.

정재원 iM증권 연구원은 “목표주가 상향의 근거는 실적 추정치 변경이며 크게 두 가지 상황을 주목했다”고 설명했다.

그는 “경쟁심화로 인한 기존 제품의 매출 감소를 전망했으나 선택적 입찰 전략을 통해 견조한 외형 추세를 유지하고 있다는 점”이라고 짚었다. 또 “일부 시장에서 경쟁사들이 철수하고 있는 상황에서 신규제품군의 성공적인 출시를 통한 유의미한 점유율을 확보했다는 점”이라며 “상기 근거를 통해 재산출한 동사의 기업가치는 57조4341억원이다”고 말했다.

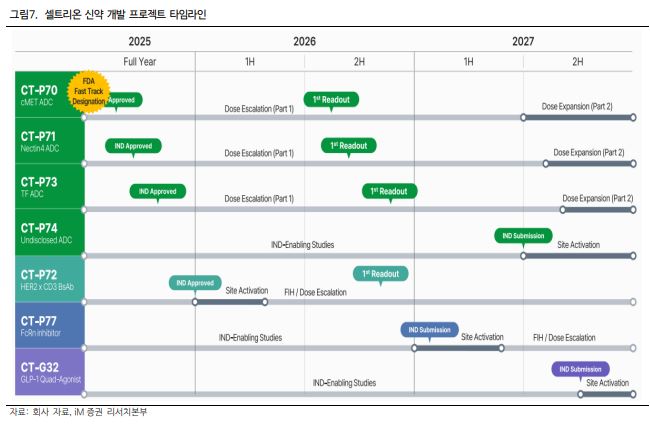

정 연구원은 “ADC, 이중항체 등 다양한 모달리티에서의 신규 파이프라인 개발이 순조롭게 진행되고 있다”며 “올해부터 내년까지 핵심 임상 파이프라인에 대한 데이터 발표가 집중돼 있다”고 밝혔다.

그러면서 “현재 동사의 기업가치 산출에는 바이오시밀러에 대한 가치만 반영되어 있다는 점에서 신규 모달리티의 기업가치 기여에 대한 가능성도 중장기적으로 기대해볼 수 있다”며 “가장 빠른 시점의 파이프라인은 cMET ADC 후보물질인 CT-P70이며 올해 하반기 중 임상 1상 데이터 발표 관련 이벤트가 발생할 것으로 기대된다”고 강조했다.

최근 FDA는 PreCheck 프로그램에 대한 공식 신청 접수를 시작했다. 해당 프로그램은 미국 내 의약품 제조 시설 구축을 촉진하기 위한 목적이다. 셀트리온은 일라이 릴리의 미국 소재 공장을 인수했고 올해 2분기부터 정상 가동이 개시될 예정이다. 단기적으로는 해당 공장을 통해 한정된 Capa를 기반으로 생산하지만 증설에 대한 논의가 이뤄지고 있음을 언급했다.

정 연구원은 “상기 언급한 PreCheck 프로그램은 공장 완공 이전 FDA와의 소통을 통해 평가 절차 간소화를 이끌어낼 수 있다”며 “결국 동사의 공장은 미국 내 공급하는 의약품에 대한 생산을 진행한다는 점에서 프로그램의 목적과도 부합하는 부분이 있다고 판단한다”고 분석했다.

그는 “신규 증설라인에 대한 기간 단축으로 인한 매출 기여 시점을 앞당길 수 있다는 점에서 바이오시밀러 외 CMO 영역에서의 추가적인 모멘텀이 발생할 수 있어 긍정적”이라고 평가했다.

![남아공에 졌는데도 한국 32강 진출 확률 94%⋯왜? [북중미 월드컵]](https://img.etoday.co.kr/crop/140/88/2351107.jpg)

![한국 축구대표팀, 이후 일정은? [북중미 월드컵]](https://img.etoday.co.kr/crop/140/88/2351028.jpg)

![‘안전자산’ 위상 잃은 금, 3년 강세장 끝났다…금리 인상 기조에 매력↓ [대체자산의 추락 ①]](https://img.etoday.co.kr/crop/140/88/2350093.jpg)

![10명 중 9명 "경제적 자유 달성해도 '일은 계속'" [데이터클립]](https://img.etoday.co.kr/crop/140/88/2351064.jpg)

![감독ㆍ축협ㆍ선수 모두 잘못⋯홍명보호 '전방위 직격' [북중미 월드컵]](https://img.etoday.co.kr/crop/140/88/2351048.jpg)

![[급등락주 짚어보기] 반도체·신재생에너지 호재에 상한가 속출...임상 실패 '샤페론' 하한가](https://img.etoday.co.kr/crop/85/60/2351110.jpg)

![[오늘의 주요공시] 한양증권·SK이노베이션·KT·OCI홀딩스·한화솔루션·세아제강 등](https://img.etoday.co.kr/crop/85/60/2344440.jpg)

![[환율마감] 금융위기 이후 최고치 또 경신…외인, 닷새째 코스피 매도](https://img.etoday.co.kr/crop/85/60/2351081.jpg)

![[장외시황] 딜리셔스, 증권신고서 제출](https://img.etoday.co.kr/crop/85/60/2351061.jpg)

![10명 중 9명 "경제적 자유 달성해도 '일은 계속'" [데이터클립]](https://img.etoday.co.kr/crop/300/170/2351064.jpg)

![코스피 급등, 9000선 코앞 [포토로그]](https://img.etoday.co.kr/crop/300/190/2351057.jpg)