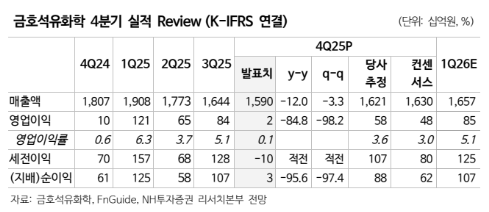

30일 NH투자증권은 금호석유화학에 대해 주요 제품군의 타이트한 공급 상황을 바탕으로 2026년 합성고무 가격은 상승하고, EPDM의 원가는 내려가는 등 수익성 개선 나타날 것이라고 전망했다. 고부가 제품 비중 확대 통해 이익 체질도 개선되는 중이라는 평가다. 목표주가는 19만 원으로 상향하고, 투자의견 '매수'를 유지했다. 전 거래일 종가는 14만4900원이다.

류승원 NH투자증권 연구원은 "동사는 최근 부타디엔 가격 상승을 전가해 제품 가격을 인상할 계획"이라며 "가격 상승 속 긍정적 래깅 효과로 인해 합성고무 실적은 우상향할 전망"이라고 짚었다.

이어 "EPDM은 원재료 에틸렌 가격 하락세를 바탕으로 스프레드가 확대될 전망"이라며 "동사는 SSBR 신규 설비(3만5000톤)를 램프업 중이며 EPDM 역시 7만 톤 설비를 연내 추가 가동할 예정이다. 제품 포트폴리오 내 고부가 제품 비중이 확대되며 실적 개선에 기여할 전망"이라고 내다봤다.

류 연구원은 "지난해 4분기 영업이익 15억 원을 기록한 가운데 계절적 비수기로 인한 수요 둔화, 가격 하락에 따른 역래깅 영향 등 부정적 요인이 있었으나, 정기보수로 인한 기회손실과 퇴직급여, 성과급 등 인건비 관련 일회성 비용(약 500억 원)이 과거 대비 크게 발생한 영향"이라며 "이를 제외하면 컨센서스에 부합하는 실적"이라고 판단했다.

그러면서 그는 "2026년 1분기 영업이익(853억 원, 영업이익률 5.1%)은 합성고무 수요 회복과 가격 상승, EPDM 스프레드 개선 등을 바탕으로 전분기 대비 크게 증가할 전망"이라고 덧붙였다.

![12연패 vs 8연패, 프로야구 연패·연승이 미치는 영향 [해시태그]](https://img.etoday.co.kr/crop/140/88/2340870.jpg)

![한화에어로 폭발 사고로 5명 사망…경영진 직접 브리핑 나선다 [종합2보]](https://img.etoday.co.kr/crop/140/88/2340707.jpg)

![쉽지 않은 내 집 찾기…평균 2.4개월ㆍ3.8곳 둘러보고 계약한다 [데이터클립]](https://img.etoday.co.kr/crop/140/88/2340884.jpg)

![젠슨 황 “베라 루빈 본격 생산 단계”…삼성·SK하닉 메모리 탑재 [컴퓨텍스2026]](https://img.etoday.co.kr/crop/140/88/2340757.jpg)

![5월 수출 878억달러로 53%↑'역대 최대'⋯슈퍼사이클 반도체 '주도' [종합]](https://img.etoday.co.kr/crop/140/88/2331023.jpg)

![평균 연봉 5천이라는데 내 월급은 왜 이럴까? 아무도 말 안 하는 진짜 현실 연봉 [T같은F]](https://i.ytimg.com/vi/xFoKkSaS9s0/mqdefault.jpg)

![[채권마감] 금리급등, 매파 신현송+30년입찰 헤지물량 등에 무너진 투심](https://img.etoday.co.kr/crop/85/60/2340670.jpg)

![[오늘의 주요공시] 대한전선·HD현대중공업·애경케미칼 등](https://img.etoday.co.kr/crop/85/60/2339560.jpg)

![[장외시황] 덕산넵코어스, 17.50% 상승](https://img.etoday.co.kr/crop/85/60/2340881.jpg)

![[환율마감] 물량폭탄 미스터리…원·달러 장중 고점대비 18.2원 급락 ‘올 최대폭’](https://img.etoday.co.kr/crop/85/60/2339952.jpg)

![[급등락주 짚어보기] 젠슨 황 방한 기대감에 LG전자·두산로보틱스 등 '上'](https://img.etoday.co.kr/crop/85/60/2340851.jpg)

![쉽지 않은 내 집 찾기…평균 2.4개월ㆍ3.8곳 둘러보고 계약한다 [데이터클립]](https://img.etoday.co.kr/crop/300/170/2340884.jpg)

![여름철 외식물가 '껑충'…냉면·삼계탕도 부담 [포토]](https://img.etoday.co.kr/crop/300/190/2340901.jpg)