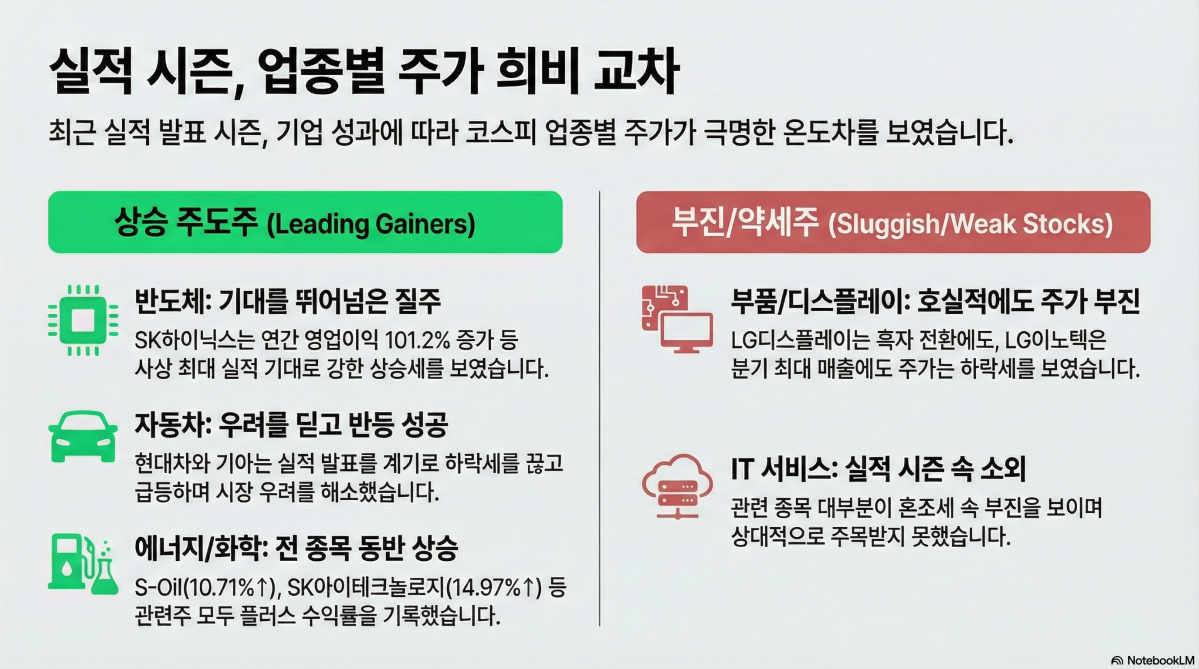

실적시즌이 본격화하면서 최근 실적을 발표한 코스피 기업들의 주가가 업종별로 엇갈렸다. 반도체는 사상 최대 실적 기대가 주가로 이어진 반면, 부품·디스플레이와 IT서비스는 실적 발표 이후에도 ‘눈높이 조정’이 이어지며 약세가 두드러졌다. 자동차는 실적 발표를 계기로 단기 낙폭을 되돌리는 흐름이 나타났다.

29일 한국거래소에 따르면 최근 일주일(21~29일) 실적을 발표한 코스피 32개 종목 중 상승한 종목은 18개, 하락한 종목은 14개다. 상승 폭이 10%를 넘긴 종목은 8개로, 강한 주가 반응이 나타났다.

실적 발표 전부터 사상 최대 성과를 예고했던 반도체는 강한 상승세를 보였다. SK하이닉스는 21일부터 27일까지 8.11% 상승하며 기대감을 키웠다. 28일에만 5.13% 상승한 SK하이닉스는 장 마감 후 연결기준 지난해 연간 영업이익이 47조2063억 원으로 전년 대비 101.2% 증가했다고 발표했다.

기대에 부합하는 호실적에 주가 강세는 이어졌다. 29일 SK하이닉스는 전 거래일 대비 2.38% 오른 86만1000원에 거래를 마쳤다. 이날 SK하이닉스는 “그동안 회사가 축적해온 HBM 양산 경험과 품질 신뢰는 단기간에 추월하기 어려운 수준”이라며 “HBM4 역시 HBM3, HBM3E에서 보여준 압도적인 시장 장악력을 이어나갈 것”이라고 포부를 드러냈다.

일주일 동안 8.77% 상승한 삼성전자는 이날 역대 최대 실적을 발표하며 장 초반 강세를 보였으나 차익실현 매물이 쏟아지며 약세 흐름을 탔다. 대법원이 삼성전자가 부서별 목표 이행도 등에 따라 정기적으로 지급하는 성과급인 '목표 인센티브'를 임금의 일종으로 봐야 하므로 퇴직금에 반영할 수 있다는 판단을 내놓으면서 하방 압력이 커졌다. 결국 전 거래일 대비 1.05% 하락한 16만700원에 장을 마감했다.

자동차는 실적발표로 약세 흐름을 끊었다. 기아는 일주일간 11.68% 하락했지만, 29일 15만4900원으로 전 거래일 대비 3.47% 올랐다. 4거래일 연속 하락하다 전날 0.82% 소폭 반등한 현대차는 이날 7.21% 급등했다. 지난해 관세 우려가 현실이 되며 영업이익이 전년 대비 20% 가까이 하락했지만, 시장은 우려보다 양호했다고 판단한 것으로 풀이된다. 관세 여파에도 현대차와 기아의 합산 매출은 사상 처음으로 300조 원을 넘겼다.

실적 발표 전까지 상승한 해성디에스는 26일 장 마감 후 실적을 공개한 뒤 소폭 하락했다. 지난해 영업이익이 465억 원으로 전년 대비 18.2% 하락해 실망을 키웠다. 선제적 재고 확보로 올해 1분기부터 실적을 견인할 것으로 예상된다는 증권가 분석에 28일 9.26% 상승했으나 이날 다시 하락 전환했다.

부품·디스플레이는 발표 직후 재평가가 강했다. LG디스플레이는 4년 적자를 딛고 흑자 전환했다는 소식에도 5거래일 연속 하락세를 끊지 못했다. LG이노텍 역시 지난해 4분기 매출액 7조6098억 원으로 창사 이래 분기 최대 매출을 달성하고, 영업이익은 전 분기 대비 31% 증가한 3247억 원을 기록했지만, 주가는 부진했다.

에너지·화학은 전원 상승 흐름이 유지됐다. S-Oil(10.71%), SK이노베이션(4.13%), SK아이이테크놀로지(14.97%), 유니드(14.71%), 국도화학(5.56%) 등 5개 종목이 21일부터 29일까지 모두 플러스 수익률을 기록했다. 특히 SK아이이테크놀로지와 유니드가 15% 안팎 상승하며 섹터 수익률을 끌어올렸고, S-Oil도 10%대 상승으로 강세 흐름을 이어갔다. 국도화학은 27일 실적 발표 이후 28일 6%대 급등이 나오며 단기 반응이 두드러졌다.

바이오는 ‘대형주 부담’이 더 선명해졌다. 한올바이오파마는 21~29일 8.48% 상승했지만, 삼성에피스홀딩스는 -2.06%, 삼성바이오로직스는 -7.50% 하락해 업종 내 온도 차가 커졌다.

IT서비스는 실적 시즌에서 상대적으로 소외됐다. 삼성에스디에스(-1.56%), LG씨엔에스(0.72%), 롯데이노베이트(-0.23%), 효성ITX(1.93%), 포스코DX(-3.48%) 등 혼조 속 부진에 가까웠다.

이성훈 키움증권 연구원은 “유동성이 풍부한 가운데, 실적 모멘텀을 주도하는 대형 반도체주에 대한 대기 매수심리도 여전히 크다”며 “추가적인 이익 전망치 상향 조정 등을 감안하면 반도체를 필두로 한 주도주 비중은 유지하는 것이 적절하다고 판단된다”고 말했다.

![술 안 마시는 20대 …"술 거절해도 눈치 안 봐" [데이터클립]](https://img.etoday.co.kr/crop/140/88/2349347.jpg)

![[단독] 軍 후방 경계, 이르면 내년부터 '사설 경비업체'가 맡는다](https://img.etoday.co.kr/crop/140/88/2349299.jpg)

![[단독] 호남권 ‘제2 산업축’ 주목…한화·LG엔솔·LS·삼성물산 등 투자 검토](https://img.etoday.co.kr/crop/140/88/2348950.jpg)

![폭염ㆍ폭우에 태풍까지⋯올여름 물가 부채질할 '변수'는 [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2349424.jpg)

![미·이란, 60일 내 최종합의 로드맵 도출…호르무즈 안전통항 핫라인 구축 [종합]](https://img.etoday.co.kr/crop/140/88/2349316.jpg)

![보수냐 진보냐보다 중요한 '시스템의 공정성' [T같은F]](https://i.ytimg.com/vi/0VgqSqrhl1s/mqdefault.jpg)

![삼성전자, 우선주 합산시 여전한 시총 1위…단일 종목은 SK하이닉스가 역전[종합]](https://img.etoday.co.kr/crop/85/60/2349465.jpg)

![[채권마감] 사흘째 약세…30년-20년 금리차 1년9개월만 정상화](https://img.etoday.co.kr/crop/85/60/2349398.jpg)

![폭염ㆍ폭우에 태풍까지⋯올여름 물가 부채질할 '변수'는 [이슈크래커]](https://img.etoday.co.kr/crop/300/170/2349424.jpg)

![SK하이닉스, 삼성전자 제치고 코스피 시총 1위 [포토로그]](https://img.etoday.co.kr/crop/300/190/2349398.jpg)