국내 자동차 중소형 부품사들이 단순 하드웨어 제조를 넘어 피지컬 인공지능(AI)와 로봇 산업의 핵심 파트너로 변모하고 있다. 현대차그룹이 보스턴 다이내믹스(BD)를 중심으로 로봇 양산 생태계 구축에 속도를 내면서, 기존 자동차 부품 공급망에 포함된 중형 부품사들의 기업가치 재평가가 본격화될 것이란 전망이다.

23일 증권업계에 따르면 현대차그룹은 2028년 휴머노이드 로봇 ‘아틀라스(Atlas)’의 대량 양산을 목표로 공급망 선정에 착수했다. 특히 2026년 상반기 중 북미 메타플랜트(HMGMA)에서 구체적인 로봇 생산 계획을 발표할 것으로 예상됨에 따라 핵심 부품사들의 수혜가 기대된다는 평가다.

가장 주목받는 분야는 로봇의 하드웨어를 구성하는 샤시 부품이다. 삼성증권과 다올투자증권은 현대차그룹의 북미 공급망에 포함된 1차 협력사들이 로봇의 보디, 머리, 레그(Leg) 등 주요 모듈 생산에 참여할 것으로 내다봤다.

화신은 서스펜션과 고강성 구조체 생산 노하우를 바탕으로 로봇의 레그 및 샤시 대응이 유력한 것으로 평가된다. 에스엘은 현대차 로보틱스 랩의 이동형 로봇 ‘MobED’의 위탁 생산 및 라이다 모듈 납품을 통해 이미 로봇 사업 역량을 증명해 아틀라스의 바디 모듈 수주 가능성도 높게 점쳐진다. 성우하이텍·서연이화 등은 현대모비스를 정점으로 하는 샤시 모듈 공급망 내에서 로봇 관련 참여가 기대되는 종목들이다.

로봇이라는 중장기 성장 동력 외에도 본업인 자동차 부품 사업의 실적 개선세도 뚜렷하다. 전문가들은 2025년 4분기를 저점으로 2026년부터 북미 현지 공장의 가동률이 급격히 상승하며 손익 구조가 개선될 것으로 보고 있다. 실제로 2026년에는 북미에서 ‘텔루라이드 2세대’ 증설 물량(약 10만 대)과 ‘스포티지 하이브리드(HEV)’의 메타플랜트 투입이 예정돼 있다.

유진웅 다올투자증권 연구원은 “중소형 부품사들의 실적은 북미 가동률에 직결된다”며 “2026년 3분기를 기점으로 가파른 실적 턴어라운드가 나타날 것”이라고 분석했다.

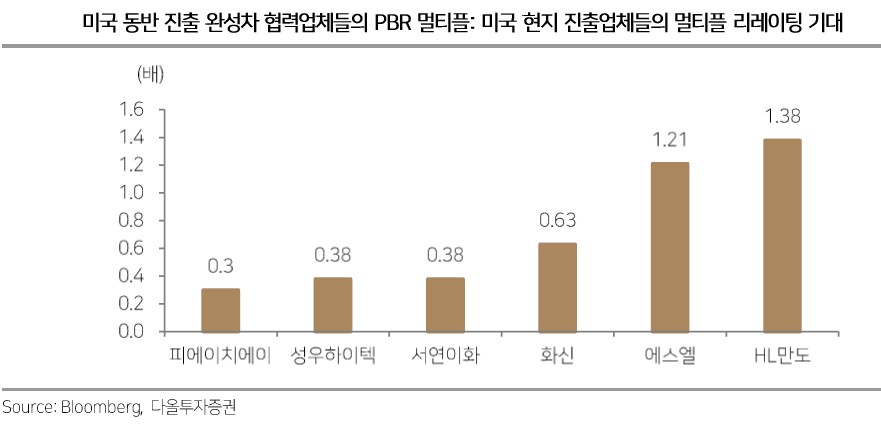

시장에서는 이들 부품사가 로봇이라는 신규 사업 진출에도 불구하고 여전히 저평가 상태라는 점에 주목한다. 화신, 성우하이텍, 서연이화 등 주요 부품사들의 주가순자산비율(PBR)은 여전히 1배를 크게 밑돌고 있다.

임은영 삼성증권 연구원은 “현대차와 기아 등 완성차 외에 BD 로봇의 밸류체인에 대한 관심도 유효하다”고 전망하며 에스엘의 목표주가를 올렸다.

![신현송의 첫 금통위, 8연속 기준금리 동결⋯고물가 속 중동 변수 반영한 듯 [5월 금통위]](https://img.etoday.co.kr/crop/140/88/2339152.jpg)

![올해 여름 해외여행 항공권이 가장 저렴한 날은 '6월 마지막 주' [데이터클립]](https://img.etoday.co.kr/crop/140/88/2339426.jpg)

![갸루, 왜 다시 예뻐 보이죠? [솔드아웃]](https://img.etoday.co.kr/crop/140/88/2339387.jpg)

![[단독] 예보, 파산 저축은행 임원 퇴직연금 강제회수 성공](https://img.etoday.co.kr/crop/140/88/2338610.jpg)

![[급등락주 짚어보기] 숨은 자산주 찾고, MLCC 훈풍에 주가 ‘껑충’⋯서희건설 등 상한가](https://img.etoday.co.kr/crop/85/60/2339413.jpg)

![[채권마감] 2년물 금리 2년6개월여만 최고 ‘금통위 예상 넘는 매파 충격’](https://img.etoday.co.kr/crop/85/60/2339108.jpg)

![갸루, 왜 다시 예뻐 보이죠? [솔드아웃]](https://img.etoday.co.kr/crop/300/170/2339387.jpg)

![“잘못 가면 투표 못 한다?” 사전투표 핵심 Q&A [카드뉴스]](https://img.etoday.co.kr/crop/300/190/2339448.jpg)