NH투자증권은 22일 효성티앤씨에 대해 스판덱스 업황 턴어라운드가 본격화되며 이익 창출력과 재무구조가 동시에 개선될 것이라며 투자의견 ‘매수’를 유지하고 목표주가를 51만 원으로 상향했다.

최영광 NH투자증권 연구원은 “스판덱스 가격 반등이 시작됐고, 투자 사이클 종료로 현금흐름도 흑자 전환할 것”이라고 평가했다.

최 연구원은 “스판덱스 가격 반등을 반영해 올해 영업이익 전망치를 기존 대비 17.8% 상향했다”며 “지난해까지 이어졌던 스판덱스 신규 증설 등 투자 사이클이 마무리되면서 올해 설비투자(Capex)와 순차입금 추정치도 낮아졌다”고 설명했다.

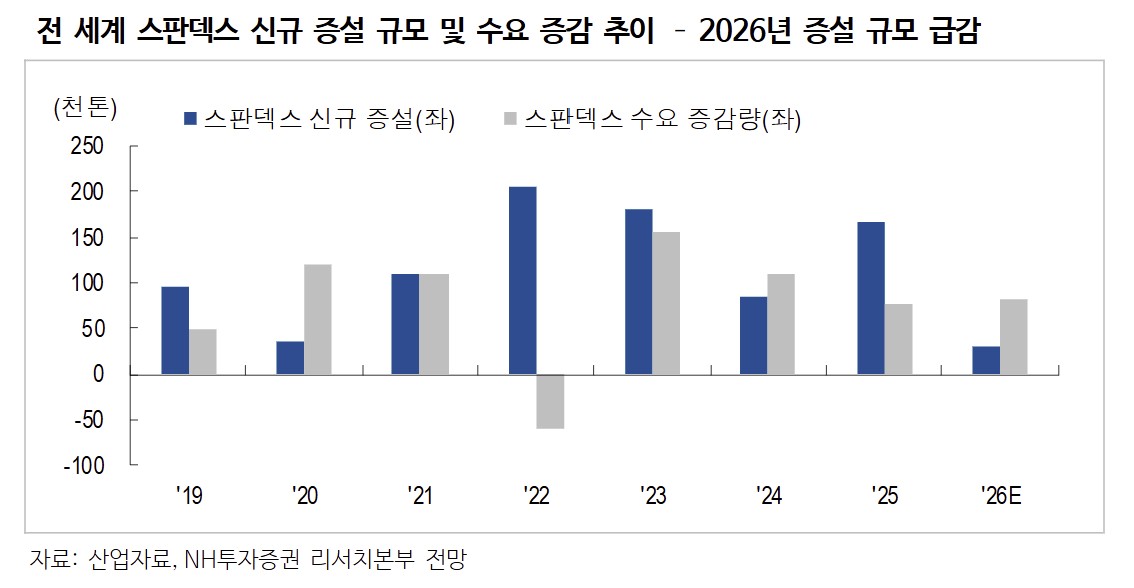

스판덱스 수급 여건도 개선 국면에 진입했다는 분석이다. NH투자증권에 따르면 올해 글로벌 스판덱스 수요는 연평균 6~8% 성장하며 약 8만~11만 톤 증가할 것으로 예상되는 반면, 신규 증설 규모는 최대 약 3만 톤에 그칠 전망이다. 최 연구원은 “다운사이클이 4년 이상 장기화되며 한계 기업이 나타나고 있고, 최근 중국 내 점유율 약 16%, 생산능력 22만5000톤 규모 기업의 파산 가능성까지 부각되고 있다”며 “공급 부담은 명확히 줄어들 것”이라고 말했다.

가격 반등 신호도 포착됐다. 중국 스판덱스 업체들은 누적 손실이 확대된 가운데 공급 타이트 국면을 근거로 지난 1월 20일 판매 가격을 톤당 1000위안, 약 4.3% 인상했다. 전방 원단 업체들의 원재료 재고일수도 매우 낮은 수준으로, 2월 춘절 연휴 이후 가동률이 빠르게 회복되며 스판덱스 수요 증가세가 본격화될 것이란 전망이다.

최 연구원은 “가동률 상승과 재고 감소, 가격 상승이 맞물리며 스판덱스 업황 턴어라운드가 올해 본격화될 가능성이 높다”며 “효성티앤씨는 이익 개선과 설비투자 부담 축소를 동시에 누릴 수 있는 구간에 진입했다”고 강조했다.

![“중국 놓친 실수 반복 안 한다”…글로벌 빅파마가 주목한 K바이오 [바이오USA]](https://img.etoday.co.kr/crop/140/88/2350307.jpg)

![중기업계 “2027년 최저임금 동결해야…中企·소상공인 생존 한계” [종합]](https://img.etoday.co.kr/crop/140/88/2350290.jpg)

![한국증시, MSCI 선진국지수 편입 불발⋯원화 거래 제약이 발목 [종합]](https://img.etoday.co.kr/crop/140/88/2350061.jpg)

![보수냐 진보냐보다 중요한 '시스템의 공정성' [T같은F]](https://i.ytimg.com/vi/0VgqSqrhl1s/mqdefault.jpg)

![[특징주] ‘바이오 USA’ 개막에 관련주 강세⋯알테오젠 11%ㆍ삼성바이오 7%↑](https://img.etoday.co.kr/crop/85/60/2350371.jpg)

!["이렇게 웃긴 그룹이었어?"⋯아이돌 웹예능 릴레이, 왜? [엔터로그]](https://img.etoday.co.kr/crop/300/170/2349935.jpg)

!['관람객 북적북적' 2026 서울국제도서전 [포토]](https://img.etoday.co.kr/crop/300/190/2350330.jpg)