유안타증권은 16일 대한항공에 대해 올해 노선 환경 개선과 통합 시너지로 우호적인 실적 흐름이 예상된다며 투자 의견을 '매수', 목표 주가를 2만9000원으로 유지했다.

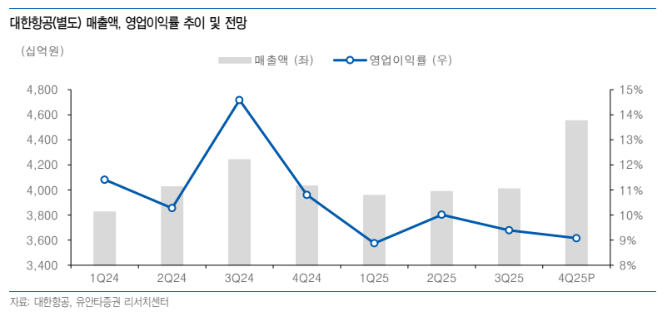

최지운 유안타증권 연구원은 "대한항공 4분기 별도기준 매출액은 전년 대비 13% 증가한 4조5516억 원, 영업이익은 5.1% 감소한 4131억 원"이라며 "신기재 도입, 원화 절하, 조업 단가 인상 등 영향으로 영업비용이 15% 증가했으나, 국제선 여객 및 항공화물 부문의 운임(Yield) 개선에 힘입어 영업이익 기준 컨센서스를 상회하는 실적을 기록했다"라고 전했다.

이어 "국제선 여객 매출액은 공정위 시정조치에 따른 운임 인상 제한, 공급 유지 등 제약에도 불구하고 여객 수요가 견조했던 중국과 일본 노선 매출이 전년 대비 증가하며 실적 성장을 견인했다"라며 "항공화물 매출액은 인공지능(AI)·반도체 등 고부가 화물 수요가 확대되며 화물 운송 단위당 수입이 증가했고, 반도체 업황 호조가 이어지고 있다는 점을 고려하면 올해에도 화물 부문은 전사 실적을 지지하는 요인으로 작용할 것으로 전망"이라고 내다봤다.

최 연구원은 "올해는 대한항공에 우호적인 영업 환경이 조성될 해로 판단한다" 국제선 여객 부문에서는 미주 노선에 적용 중인 공정위 시정조치의 해소를 예상하고 추가로 중국 노선에서의 무비자 정책 효과와 중일 갈등에 따른 중국인의 한국 여행 수요 추가 유입을 기대한다"라고 밝혔다.

더불어 "항공우주 부문은 지난해 4분기 높은 분기 실적을 달성했으며, 올해 주요 프로젝트가 진행되고 신규 수주가 이어짐에 따라 중장기적으로 새로운 성장 축으로 부각될 것으로 전망한다"라며 "아시아나항공과의 통합 이후 단일 대형항공사(FSC)로서 높은 시장 지배력을 확보하며, 노선/운영 효율화 등 시너지 역시 유효한 상황으로 통합 효과를 기대한다"라고 의견을 제시했다.

![최태원-젠슨 황 타이베이 회동 공개…“AI 메모리 성과 다지고 미래 논의” [컴퓨텍스2026]](https://img.etoday.co.kr/crop/140/88/2341058.jpg)

![[종합] “치킨·삼계탕 먹으러 간다”…젠슨 황, 코리아 만찬서 드러낸 韓 애정 [컴퓨텍스2026]](https://img.etoday.co.kr/crop/140/88/2340983.jpg)

![“하루 임대료 2000만원인데도 꽉 찼다”⋯팝업 성지 성수동 [르포] [뜨는 거리, 꺼진 거리 ③]](https://img.etoday.co.kr/crop/140/88/2331216.jpg)

![[특징주] 미래에셋생명, 장 초반 12% 강세](https://img.etoday.co.kr/crop/85/60/2341122.jpg)

![[특징주] 삼성전기, 너무 올랐나…170만원대로 급락](https://img.etoday.co.kr/crop/85/60/2340727.jpg)

![쉽지 않은 내 집 찾기…평균 2.4개월ㆍ3.8곳 둘러보고 계약한다 [데이터클립]](https://img.etoday.co.kr/crop/300/170/2340884.jpg)

![코스피, 8900선 돌파 후 등락 [포토]](https://img.etoday.co.kr/crop/300/190/2341088.jpg)