DS투자증권은 삼성중공업에 대해 투자의견 ‘매수’를 유지하고 목표주가를 4만2000원으로 상향한다고 15일 밝혔다.

김대성 DS투자증권 연구원은 “마스가(MASGA) 관련 협력도 활발한 상황”이라며 “비거마린 그룹 및 나스코와의 협력 감안 시 군수지원함 수주전에서는 경쟁사 대비 뒤처져 있지 않다는 판단”이라고 분석했다.

그러면서 “향후 해외 군함 수주에 준하는 수익성이 기대되는 FLNG의 실적 기여도와 마스가 협력 현황을 감안해 기존 부여하던 멀티플인 주가순자산비율(PBR) 4.3배에 10% 프리미엄을 부여한다”고 설명했다.

지난해 4분기 매출액은 3조 원, 영업이익은 3070억 원으로 시장기대치(컨센서스)에 부합할 것으로 전망했다. 일회성 비용을 제외한 경상 영업이익률은 11.0%로 기대했다. 김 연구원은 “2024년 수주분의 비중이 30% 이상으로 확대되며 고선가 호선 투입이 본격화됨과 동시에 LNG선 매출 비중이 75%까지 상승하며 상선 실적이 전분기 대비 개선된 영향”이라고 말했다.

향후 LNG 선가는 올해 하반기부터 카타르 1차 물량 비중이 유의미하게 축소됨에 따라 가파른 상승세를 통해 추가적인 수익성 개선을 이끌 전망이다.

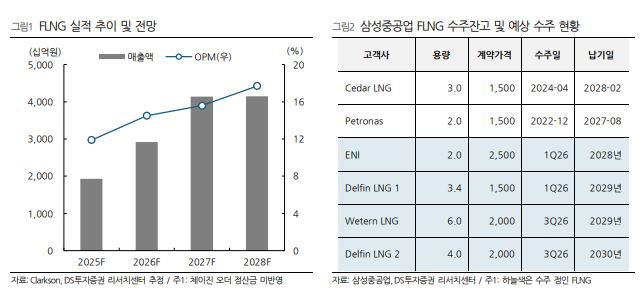

아울러 2026년에는 총 4기의 FLNG 수주를 통해 해양 플랜트 수주 잔액 110억 달러를 달성할 것으로 봤다. 이후에도 시리즈 호선이나 아르헨티나, 수리남향 등 파이프라인은 충분해 2027년부터도 연간 2기의 수주는 충분히 가능한 상황이다.

김 연구원은 “생산능력(연간 2~2.5기)이 한정돼 있지만, 이는 상선 도크의 효율적 전환을 통해 해결할 수 있으며 오히려 미스 개선 효과도 기대할만하다”고 짚었다.

2027년부터는 반복 건조 효과와 더불어 체인지오더 정산금(일회성 이익)이 본격적으로 실적에 반영될 것으로 전망했다. 김 연구원은 “특히 2028년은 체인지오더 정산금 인식이 극대화되기 시작하는 시점으로 FLNG 영업이익률 20% 이상 달성도 충분히 가능하다고 판단한다”고 설명했다.

![“생태계 훼손도 금융 리스크…韓 기업도 지속가능금융 전환 불가피” [2026 GSSF]](https://img.etoday.co.kr/crop/140/88/2338491.jpg)

![[종합] 삼성전자 잠정합의안 가결 찬성률 73.7%⋯총파업 우려 해소](https://img.etoday.co.kr/crop/140/88/2338416.jpg)

!['대기업 저승사자' 조사국 21년 만에 부활...주병기 "중점조사기획단 신설"[종합]](https://img.etoday.co.kr/crop/140/88/2338571.jpg)

![뉴욕증시, 기술주 강세·이란전 불확실성에 혼조…S&P·나스닥, 사상 최고치 [글로벌마켓 모닝 브리핑]](https://img.etoday.co.kr/crop/140/88/2338319.jpg)

![[특징주] OCI홀딩스, 美 탈중국 수혜·스페이스X 공급 기대감에 장중 8%대 급등](https://img.etoday.co.kr/crop/85/60/2338480.jpg)

![테슬라 vs 우버 연합군⋯올해 안에 로보택시 승부 난다 [찐코노미]](https://img.etoday.co.kr/crop/300/170/2338620.jpg)

![2026 GSSF, 김동수 '글로벌 보고·검인증 동향 및 시사점' [포토]](https://img.etoday.co.kr/crop/300/190/2338694.jpg)