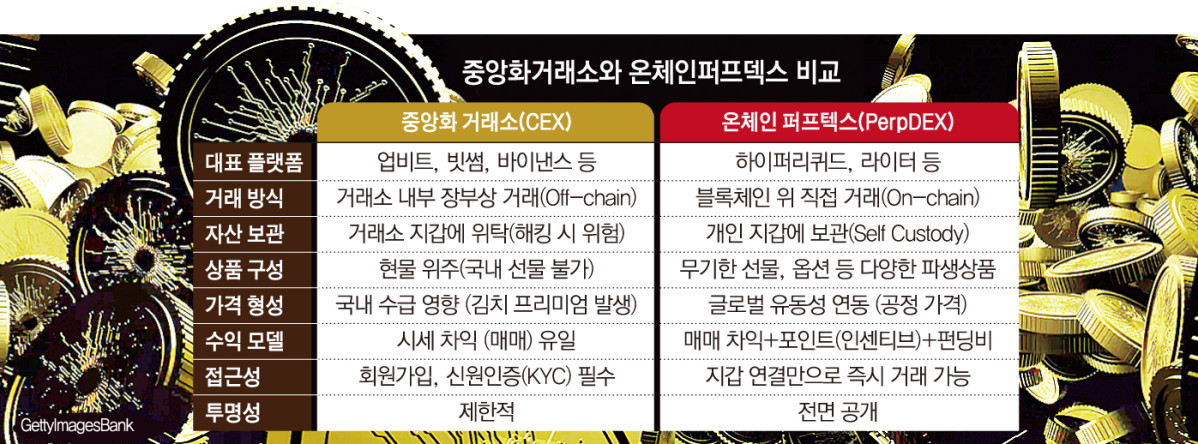

가상자산 시장의 신(新)풍속도는 ‘운용’으로 요약된다. 온체인으로 이민을 떠난 투자자들은 단순히 거래 장소만 옮긴 것이 아니라 투자 방식 자체를 기관 투자자처럼 진화시켰다. 과거 가격 변동에 베팅하는 단기 매매가 주를 이뤘다면, 최근에는 거래 구조 자체에서 수익 기회를 찾으려는 시도가 관측된다.

14일 관련 업계는 투자자들이 퍼프덱스(PerpDEX)로 몰리는 현상을 두고 단순히 “수수료가 저렴해서”라는 이유만으로는 설명할 수 없다고 입을 모은다. 국내에서는 경험할 수 없는 파생 상품 접근성, 풍부한 글로벌 유동성, 나아가 거래·운용·인센티브 등을 결합해 추가 수익을 낼 수 있는 구조적 이점이 주된 유인이라는 해석이다.

대표적인 사례가 ’포인트 파밍(포인트 모으기)’이다. 신생 퍼프덱스들은 초기 유동성을 확보하기 위해 거래량이나 유동성 공급 활동에 포인트를 부여하고, 이를 향후 토큰 에어드랍 등 인센티브 기준으로 활용했다. 과거에는 잦은 매매가 수수료 부담으로 이어졌다면, 온체인에서는 거래 활동 자체가 포인트 적립으로 이어져 수익이 되는 구조다. 특히 라이터와 같은 플랫폼은 정교한 오더북 시스템을 통해 유동성을 공급하는 개인에게 파격적인 인센티브를 제공하며, 개인 투자자를 단순 트레이더에서 ‘마켓 메이커(유동성 공급자)’로 변모시켰다는 평가를 받는다.

기관 전유물로 여겨졌던 ‘펀딩비 차익거래’ 전략의 대중화도 눈에 띈다. 무기한 선물 거래는 만기가 없는 대신, 일정 주기마다 매수(롱)·매도(숏) 포지션 보유자가 이자 성격의 펀딩비를 주고받는다. 이런 구조를 바탕으로 일부 투자자들은 강세장에서 선물 가격이 현물보다 비싸지면 선물을 매도하고 현물을 매수해 가격 변동 리스크를 제거한 뒤, 펀딩비만 수취하는 식으로 수익을 창출한다.

결국 투자자들의 눈높이가 급격히 높아지면서 단순히 원화 접근성만 내세우는 국내 거래소(CEX)들의 경쟁력은 한계에 부딪힐 수 있다는 전망이 나온다. 과거에는 상장 종목 수와 접근성이 핵심 경쟁력이었다면, 퍼프덱스를 포함한 파생 거래 환경에서는 체결 품질, 수수료 구조, 담보·청산 등 리스크 관리 체계, 인센티브 설계가 새로운 경쟁 우위로 떠올랐기 때문이다.

김승민 코빗 리서치센터장은 “시장이 고도화되고 투자자들이 해외 정보를 실시간으로 습득하는 상황에서 국내는 여전히 '현물 시장'에만 갇혀 있어 해외로의 거래수요 유출이 날로 심해지고 있다”며 “이런 상황에서 코인베이스가 주식토큰과 Perp거래 예측시장을 곧 지원하겠다고 발표한 것은 의미심장하다”고 말했다. 국내 규제가 멈춰선 사이 해외에서는 파생·토큰화 등 새로운 상품이 빠르게 확장되면서 투자자 이탈 동력을 키우고 있다는 취지다.

![정청래 서울·TK 숙제…장동혁 PK 잃고 책임론, 한동훈 부상 [6ㆍ3 지방권력 재편]](https://img.etoday.co.kr/crop/140/88/2341826.jpg)

![역대 선거 사건사고 뒤흔든 '투표지 부족' 사태 [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2341897.jpg)

![비트코인 5%대 하락⋯이유는? [Bit 코인]](https://img.etoday.co.kr/crop/140/88/2341745.jpg)

![평균연봉 5000만 원이라는데⋯내 월급은 왜 그대로일까 [T 같은 F]](https://img.etoday.co.kr/crop/140/88/2341917.jpg)

![[급등락주 짚어보기] 오세훈 서울시장 당선에 '진양화학' 상한가…반도체 대장주 주춤하자 '소부장' 급등](https://img.etoday.co.kr/crop/85/60/2342063.jpg)

![[오늘의 주요공시] 현대엘리베이터·넷마블·STX그린로지스 등](https://img.etoday.co.kr/crop/85/60/2339560.jpg)

![3중고 짓눌린 원·달러 환율 ‘석달만 최고’ [상보]](https://img.etoday.co.kr/crop/85/60/2342013.jpg)

![[환율마감] 안전선호+외인 코스피 대량매도…원·달러 ‘석달만 최고’](https://img.etoday.co.kr/crop/85/60/2341089.jpg)

![[장외시황] 성림첨단산업, -3.64% 하락](https://img.etoday.co.kr/crop/85/60/2341996.jpg)

![“삼성SDI는 부자회사”…AI 데이터센터가 주목한 전고체 배터리 [찐코노미]](https://img.etoday.co.kr/crop/300/170/2341990.jpg)

![치솟는 환율, 코스피 하락 마감 [포토로그]](https://img.etoday.co.kr/crop/300/190/2342010.jpg)