미 연방대법 관세 판결·차기 연준의장 지명 이슈도 촉각, 채권시장 우호적 변수 아닐 듯

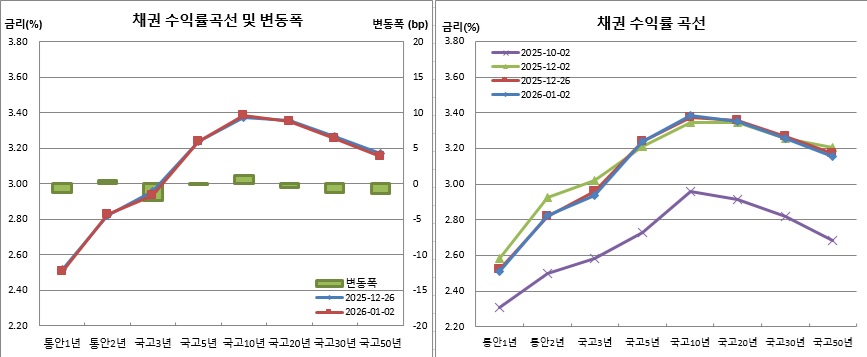

지난 한주 채권시장은 연말 분위기 속에서 비교적 조용한 분위기를 연출했다. 상대적으로 단기물이 강했던(금리하락) 반면, 장기물이 약했던(금리 상승) 정도였다.

실제로, 일주일간 국고채 3년물은 2.3bp, 국고채 5년물은 0.1bp씩 떨어진 반면, 국고채 10년물은 1.2bp 올랐다. 이에 따라 국고채 3년물 금리는 2.935%를 기록하며 지난해 11월26일(2.895%) 이후 한달10일만에 최저치를 기록했다. 국고채 10년물과 3년물간 장단기 금리차도 45.1bp까지 확대돼 작년 6월9일(46.2bp) 이후 7개월만에 최대치를 경신했다.

시계열을 넓혀 작년 11월말 대비로 봐도 큰 움직임이었다고 볼 수 없겠다. 일드커브만 스티프닝(수익률곡선 수직화)되는 정도였다. 통안2년물은 7.1bp, 국고3년물은 5.6bp 하락했던데 반해, 국고10년물은 4.2bp, 국고30년물은 3.5bp 상승했다.

금리 레벨(수준)과 새해 신규자금집행 가능성 등은 강세 요인으로 작용할 수 있겠다. 반면, 4300을 돌파하며 사상 최고치 행진을 보이는 코스피 등 주식시장 랠리는 약세 요인이 될 공산이 크다. 이번주 6일(현지시간)부터 9일까지 미국에서 열리는 CES와 8일 삼성전자 실적발표 등 주식시장이 주목하는 이벤트들도 많다. 이재명 대통령이 중국을 국빈방문하는 가운데 5일 시진핑 주석과 한·중 정상회담이 예정돼 있다. 이 또한 주식시장엔 우호적 재료로 작용할 공산이 크다.

최근 확대된 장단기 금리차는 왕복달리기를 예상한다. 당장 6일로 예정된 4조3000억원 규모 국고채 30년물 입찰 결과를 지켜볼 필요가 있어서다. 최근 커브 스팁 요인을 보면 단기물 구간에서 과했던 금리 상승에 대한 되돌림 성격이 크지만, 30년물 입찰에 대한 부담감도 일정 부분 작용했기 때문이다. 30년물 입찰이 무난하다면 커브 스팁은 주춤할 수밖에 없겠다.

연방 대법 판결은 언제 어떤 결과가 나올지 불확실한 이벤트다. 불확실하다는 점부터 우호적 변수는 못된다. 게다가 트럼프 손을 들어줄 경우엔 위험선호 현상을, 트럼프 관세에 제동을 걸 경우엔 글로벌 패닉장을 점칠 수 있다는 점에서 채권시장 입장에선 긍정적 재료는 아닐 것으로 본다.

이밖에 한국에서는 6일 12월 외환보유액, 8일 11월 경상수지 발표가 예정돼 있다. 5일엔 재정경제부가 2조8000억원 규모의 국고채 2년물 입찰을 실시한다.

![남아공에 졌는데도 한국 32강 진출 확률 94%⋯왜? [북중미 월드컵]](https://img.etoday.co.kr/crop/140/88/2351107.jpg)

![한국 축구대표팀, 이후 일정은? [북중미 월드컵]](https://img.etoday.co.kr/crop/140/88/2351028.jpg)

![‘안전자산’ 위상 잃은 금, 3년 강세장 끝났다…금리 인상 기조에 매력↓ [대체자산의 추락 ①]](https://img.etoday.co.kr/crop/140/88/2350093.jpg)

![10명 중 9명 "경제적 자유 달성해도 '일은 계속'" [데이터클립]](https://img.etoday.co.kr/crop/140/88/2351064.jpg)

![감독ㆍ축협ㆍ선수 모두 잘못⋯홍명보호 '전방위 직격' [북중미 월드컵]](https://img.etoday.co.kr/crop/140/88/2351048.jpg)

![[급등락주 짚어보기] 반도체·신재생에너지 호재에 상한가 속출...임상 실패 '샤페론' 하한가](https://img.etoday.co.kr/crop/85/60/2351110.jpg)

![[오늘의 주요공시] 한양증권·SK이노베이션·KT·OCI홀딩스·한화솔루션·세아제강 등](https://img.etoday.co.kr/crop/85/60/2344440.jpg)

![[환율마감] 금융위기 이후 최고치 또 경신…외인, 닷새째 코스피 매도](https://img.etoday.co.kr/crop/85/60/2351081.jpg)

![[장외시황] 딜리셔스, 증권신고서 제출](https://img.etoday.co.kr/crop/85/60/2351061.jpg)

![10명 중 9명 "경제적 자유 달성해도 '일은 계속'" [데이터클립]](https://img.etoday.co.kr/crop/300/170/2351064.jpg)

![코스피 급등, 9000선 코앞 [포토로그]](https://img.etoday.co.kr/crop/300/190/2351057.jpg)