유진투자증권은 27일 롯데케미칼과 HD현대케미칼의 공동 사업재편 및 통합 추진이 단기적으로 1000억 원 이상의 손익 개선을 이끌 수 있다는 분석을 내놨다. 통합 후 크래커 운영 최적화와 기초유분 재배분을 통해 저마진 설비를 먼저 줄이고 고부가 포트폴리오로 전환할 가능성이 크다는 설명이다. 크래커는 납사 등 원료를 분해해 에틸렌·프로필렌 같은 기초 유분을 생산하는 설비다.

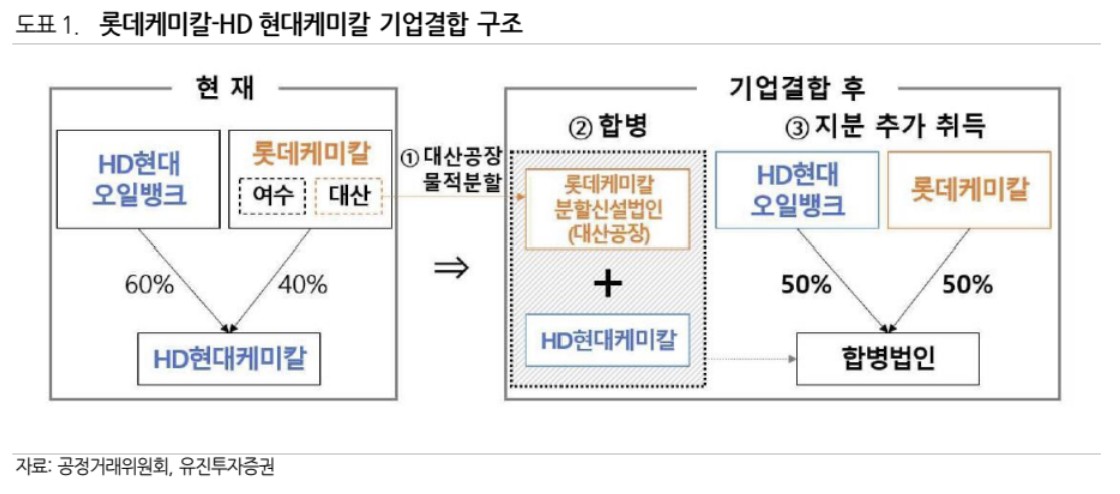

롯데케미칼은 전일 HD현대케미칼과 함께 산업통상부에 HD현대케미칼과 지분 50:50의 통합법인 설립을 위한 ‘기업활력 제고를 위한 특별법(기활법)’에 따른 공동 사업재편계획 승인 심사를 신청했다고 밝혔다. 산업통상자원부 승인 이후 공정거래위원회의 기업결합 심사 절차를 밟아 통합법인 설립이 추진될 예정이다.

황성현 유진투자증권 연구원은 대산공장 통합 구조에 대해 “롯데케미칼 대산 공장을 물적분할한 뒤 HD현대케미칼과 합병해 50:50 통합법인을 설립하는 형태”라며 “산업부 승인 직후 설비가 즉각 가동 중단되는 것은 아니고, 통합법인 출범 이후 단계적으로 포트폴리오 리밸런싱이 이뤄질 것”이라고 밝혔다.

대산 업스트림(에틸렌) 생산능력은 롯데케미칼 110만 톤, HD현대케미칼 85만 톤이며, 다운스트림은 롯데의 LDPE 35만 톤, LLDPE 30만 톤, PP 49만 톤, EG 73만 톤, BD 19만 톤, 벤젠 24만 톤, SM 58만 톤, HD현대의 HDPE 55만 톤, LDPE 30만 톤, PP 50만 톤, BD 16만 톤, 벤젠 41만 톤, 자일렌 135만 톤 등으로 구성돼 있다.

그는 크래커 운영전략에 대해 “크래커 한 기를 장기간 정지할 경우, 하나의 크래커에서 기초유분을 재배분해 저마진 제품 라인을 먼저 축소하고 수익성이 우위에 있는 라인으로 물량을 몰아주는 운영으로 해석된다”고 설명했다. 이어 “영구 폐쇄보다 장기 가동 중단(3년) 전략을 통해 시황에 따라 유동적으로 설비를 운영할 가능성이 크다”고 덧붙였다.

NCC(납사분해설비) 유지 설비와 관련해서는 “롯데케미칼 NCC가 다운스트림 규모가 더 커 기초유분 분산 측면에서 유리하지만, HD현대 NCC를 중심으로 PE·PP 가동 가능성이 언론에서 언급됐다”며 “공급과잉 정도가 큰 화섬 밸류체인보다 폴리에틸렌(PE), 폴리프로필렌(PP) 중심의 가동 예상도 제기됐다”고 말했다.

그러면서 “불황 시나리오를 가정해 에틸렌–납사 변동비 스프레드를 톤당 200달러 수준으로 산출했고, 통합만으로 1000억 원 이상의 손익 개선이 가능하다고 본다”며 “통합 출범 후 마진 개선 규모는 톤당 50달러 수준으로 기대되며, 중국·유럽 구조조정과 시황 반등 시 흑자 전환도 가능하다”고 판단했다.

![[단독] ‘북한군 배치’ 보로네시에 러시아 특수부대도 연내 주둔](https://img.etoday.co.kr/crop/140/88/2371535.jpg)

![멈춰도 흔들린 증시⋯30년된 안전장치의 경고 [올해 77번 멈춘 증시, 녹슨 비상벨①]](https://img.etoday.co.kr/crop/140/88/2371194.jpg)

![뉴욕증시, 미국·이란 불확실성에 소폭 하락…유가는 5% 급등 [글로벌마켓 모닝 브리핑]](https://img.etoday.co.kr/crop/140/88/2370667.jpg)

![낮 최고 34도 무더위 계속⋯제주ㆍ남해안 강풍ㆍ너울 [날씨]](https://img.etoday.co.kr/crop/140/88/2371220.jpg)

![행복해지려 할수록 오히려 불행해지는 이유 [T같은F]](https://i.ytimg.com/vi/sZ10oUVFEgU/mqdefault.jpg)

![[특징주] 국제유가 80달러 돌파에 정유주 강세⋯S-Oil 5%↑](https://img.etoday.co.kr/crop/85/60/2371492.jpg)

![[특징주] 금호건설, 대통령 군 공항 조기 이전 발언에 장 초반 상한가 직행](https://img.etoday.co.kr/crop/85/60/2371044.jpg)

![2030 민심 왜 급락했나⋯부동산ㆍ주식 불만에 ‘기득권’ 반발까지 [정치대학]](https://img.etoday.co.kr/crop/300/170/2371515.jpg)

![수능 D-100 '너희의 빛날 미래를 응원해' [포토]](https://img.etoday.co.kr/crop/300/190/2371589.jpg)