(출처=DB증권)

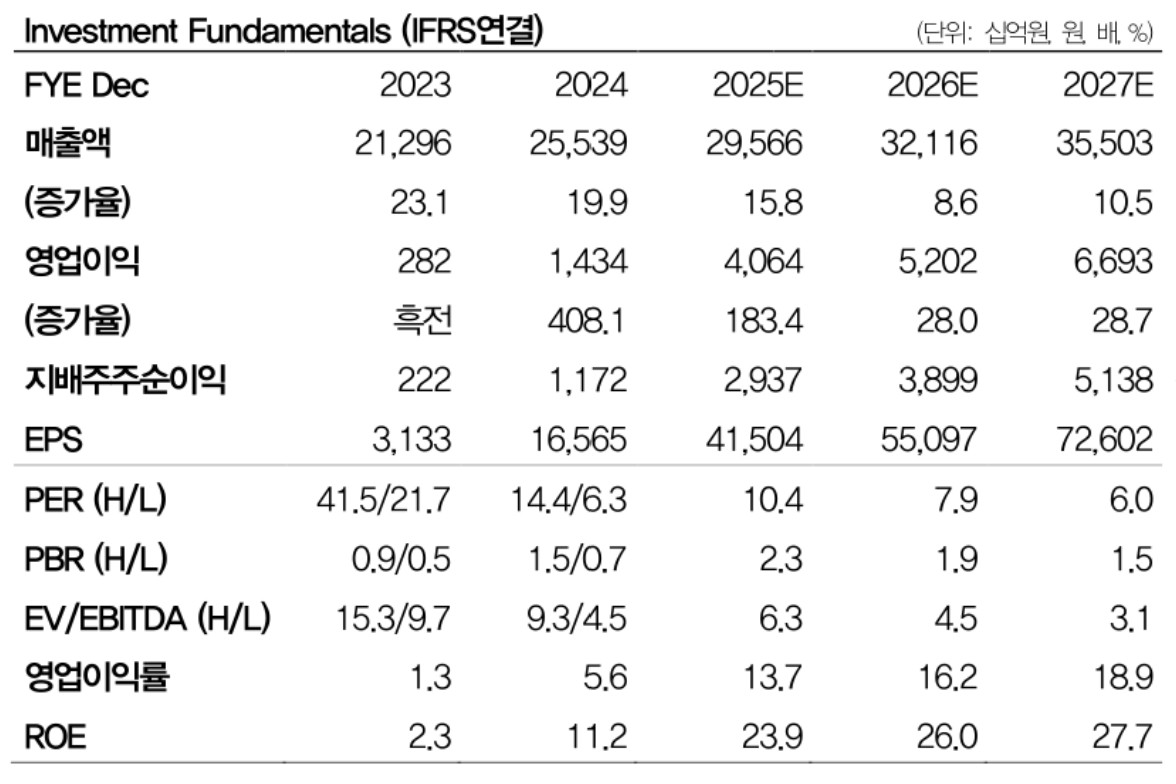

DB증권이 HD한국조선해양에 대해 매력적인 조선주라고 평가하며 목표주가를 40만 원에서 58만 원을 상향했다. 투자의견 ‘매수(BUY)’는 유지했다.

서재호 DB증권 연구원은 “조선 자회사들의 실적 호조가 이어지며 수주·생산 효율이 개선되고 있다”며 “지난해 수주했던 물량이 투입 확대되메면서 P-Mix 효과가 지속되는 것”이라고 분석했다.

3분기 실적은 매출 7조6000억 원으로 전년 대비 8.7% 증가했고, 영업이익은 1조500억 원으로 같은 기간 164.8% 늘었다. 조업일수 감소에도 자회사들의 선가 상승과 생산성 향상에 따라 호실적을 낸 영향이다.

DB증권은 “별도기준 매출액은 4801억 원, 영업이익은 2894억 원으로 조선 자회사들의 증익에 따른 효과도 뚜렷하다”며 “배당성향을 약 70%까지 목표로 하고 있어 배당 매력도 부각될 것”이라고 전망했다.

![[오늘의 주요공시] 에이피알ㆍ알테오젠ㆍGS건설 등](https://img.etoday.co.kr/crop/85/60/2360694.jpg)

![[급등락주 짚어보기] 애국테마주 수급 쏠림…형지엘리트ㆍ모나리자ㆍ에넥스 등 ‘上’](https://img.etoday.co.kr/crop/85/60/2360686.jpg)

![[장외시황] HD현대삼호, 1.23% 상승](https://img.etoday.co.kr/crop/85/60/2360644.jpg)

![삼성전자, 89조 벌고도 30% 급락한 이유 [찐코노미]](https://img.etoday.co.kr/crop/300/170/2360708.jpg)

![롯데리아, 두툼한 새우패티 ‘리아 두툼새우’ 2종 출시 [포토]](https://img.etoday.co.kr/crop/300/190/2360558.jpg)