번인·수명 해결 위한 ‘2스택 탠덤’ 경쟁… 고객사 확보전도 가열

글로벌 IT용 OLED 시장이 스마트폰 중심의 균형을 벗어나 본격적인 구조적 성장 국면에 진입하고 있다. 태블릿PC·노트북·모니터 등 수요가 폭발하면서 패널업체들의 세대 교체 경쟁도 빨라지는 모습이다.

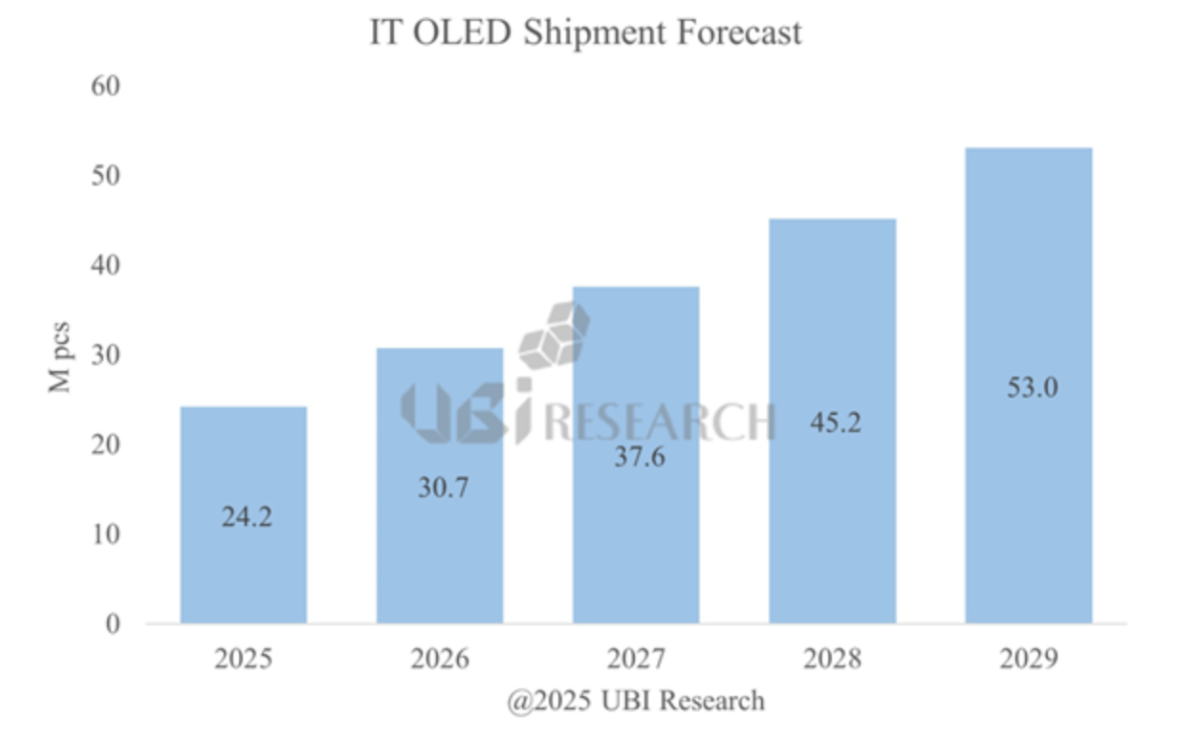

20일 유비리서치가 발간한 ‘Beyond Mobile: IT OLED 기술과 산업 분석’에 따르면 IT용 OLED 출하량은 2025년 2400만 대에서 2029년 5300만 대로 두 배 이상 확대될 전망이다. 보고서는 “OLED 기반 IT 기기 수요가 4년간 꾸준히 증가하며 시장 자체가 새로운 성장 구조로 재편되고 있다”고 분석했다.

업체별 점유율 전망에서도 구도가 뚜렷하게 드러난다. 노트북·태블릿·모니터용 OLED 패널을 가장 많이 생산하는 삼성디스플레이가 60% 이상의 시장 점유율을 안정적으로 유지할 것으로 예상된다. LG디스플레이, 에버디스플레이(Everdisplay), BOE, 비전옥스(Visionox) 등이 뒤를 추격하며 경쟁이 고도화되는 국면이다.

IT용 OLED는 중대형 패널 비중이 높아 면취율(Glass Utilization Rate)을 극대화할 수 있는 대형 기판 기반 생산이 필수다. 특히 애플을 비롯한 글로벌 세트업체들이 태블릿·노트북 OLED 채택을 빠르게 확대하면서 패널업체들은 8.6세대 OLED 라인 투자를 핵심 전략으로 채택하고 있다.

실제 투자 흐름도 ‘대형 기판 시대’의 도래를 보여준다. 삼성디스플레이가 2023년 4월 약 4조 원 규모의 8.6세대 OLED 라인 투자를 선언하면서 시장의 문을 열었고, 이후 BOE·비전옥스·TCL CSOT 등이 잇따라 투자에 뛰어들었다. 최근에는 톈마(Tianma)까지 8.6세대 라인 투자 검토에 나서며 경쟁 구도가 한층 확장됐다. 스마트폰을 중심으로 형성됐던 OLED 시장이 노트북·태블릿·모니터 중심으로 구조적 수요 확대 단계로 이동하고 있다는 평가다.

기술 요구사항 역시 높아지고 있다. IT 기기는 스마트폰 대비 교체 주기가 길고 문서 작업 등 백색 화면 노출 비중이 높아 번인(Burn-in) 문제가 상대적으로 크게 작용한다. 이에 따라 장수명·고휘도·고효율 특성을 갖춘 ‘2스택 탠덤(2 stack tandem)’ OLED가 필수 구조로 자리 잡고 있다. 삼성디스플레이, BOE, 비전옥스는 2스택 탄덤 OLED 양산을 위한 투자를 동시에 진행 중이다.

고객사 확보 경쟁도 시장의 또 다른 변수다. 삼성디스플레이는 애플을 핵심 고객으로 확보하며 맥북 프로용 OLED 패널 중심의 전략을 강화하고 있다. 반면 중국 패널업체들은 애플 공급망을 우선 공략하기보다는 중국 및 글로벌 노트북·태블릿 업체들의 물량을 기반으로 시장 저변 확대에 나서는 방식이다.

유비리서치 한창욱 부사장은 “중국 OLED 업체들이 삼성디스플레이를 추격하기 위해 앞다투어 8.6세대 투자를 확대하는 가운데, 삼성디스플레이가 기술 격차를 기반으로 애플 외 글로벌 IT 고객사를 얼마나 확보할 수 있을지가 향후 시장의 중요한 갈림길이 될 것”이라고 말했다.

![[르포] "천천히 뛰세요"…런던 왕립공원서 만난 '손목 위 페이스메이커](https://img.etoday.co.kr/crop/140/88/2363435.jpg)

![Vol. 11 휴가도 남들과 다르게: 슈퍼리치들의 여름휴가 [THE RARE]](https://img.etoday.co.kr/crop/300/170/2363820.jpg)

![중동 긴장감 고조에 브렌트유 100달러 재돌파 [포토]](https://img.etoday.co.kr/crop/300/190/2363792.jpg)