류제현 미래에셋증권 연구원은 20일 “3분기 매출액은 27조5724억 원으로 전년 대비 5.6% 증가했고, 영업이익은 5조6519억 원으로 시장 기대치(5조1061억 원)를 상회했다”며 “석탄과 LNG 단가가 각각 11%, 10% 하락하면서 연료비 부담이 완화됐고, 이자 비용 감소가 순이익 개선에 기여했다”고 설명했다.

3분기 영업이익률은 20.5%로 2016년(27.7%) 이후 최고 수준을 기록했다. 류 연구원은 “현재 환율 상승이 일부 부담 요인이지만 낮은 유가와 높은 원전 가동률을 바탕으로 고마진 구조를 유지할 수 있다”며 “향후에도 유가 하락 폭이 실적의 핵심 변수가 될 것”이라고 내다봤다.

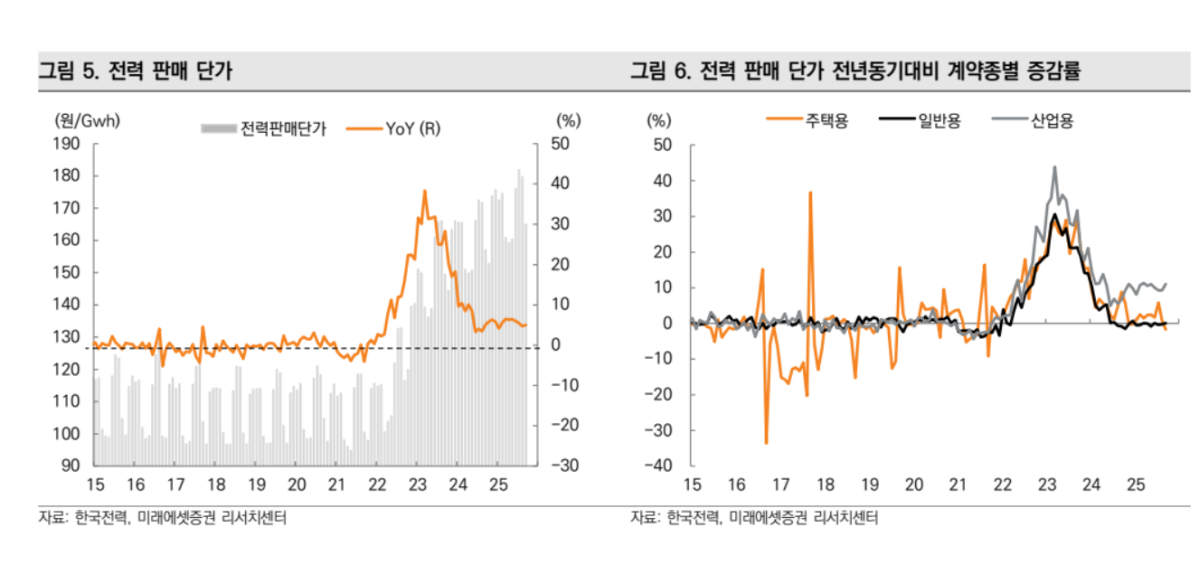

다만 전기요금 인상 가능성은 제한적이라는 분석이다. 그는 “재생에너지 확대와 전력망 투자 부담으로 요금 인상 필요성이 거론되고 있으나 유가 안정세와 정부의 물가 통제 기조를 감안하면 전면적 인상은 어려울 것”이라며 “2026년 도입 예정인 지역별 차등요금제가 실질적인 단가 인상 효과를 낼 수 있을 것”이라고 전망했다.

류 연구원은 “이번 목표주가 상향은 실적 개선과 과거 고점 밸류에이션(PBR 0.6배) 반영, 적용 연도 변경에 따른 조정 결과”라며 “리레이팅(평가가치 재상향)을 위해선 전기요금 구조 개편과 원전 수출 재개 등 추가 모멘텀이 필요하다”고 분석했다.

미래에셋증권은 “한전은 저유가 구간에서 수익성 정상화를 이어가고 있지만 주가가 한 단계 더 평가받기 위해선 정책 불확실성 완화와 해외 프로젝트 성과가 뒤따라야 한다”고 덧붙였다.

![다시 아이바오의 시간…푸루후 동생 향한 마음들 [해시태그]](https://img.etoday.co.kr/crop/140/88/2337223.jpg)

![‘뛰지 마’만 남은 학교…피해는 결국 학생들 [사라지는 교실 밖 교실 下-①]](https://img.etoday.co.kr/crop/140/88/2336652.jpg)

![스페이스X 800억달러 IPO, 한국 공모 시장과 비교하면? [인포그래픽]](https://img.etoday.co.kr/crop/140/88/2337128.jpg)

![주문 늘어날수록 적자? 벼랑 끝에 내몰린 100만 자영업자의 눈물 [T같은F]](https://i.ytimg.com/vi/SS61xAnb_n4/mqdefault.jpg)

![[김남현의 채권썰] 금통위 관망…대외금리 연동 흐름](https://img.etoday.co.kr/crop/85/60/2324352.jpg)

![[주간 IPO] '마르디 메크르디' 피스피스스튜디오 청약 돌입…레몬헬스케어 수요예측 개시](https://img.etoday.co.kr/crop/85/60/2332603.jpg)

![[e가상자산] 회사 금고에 코인 가득…‘DAT 기업’ 뭐길래](https://img.etoday.co.kr/crop/85/60/2336952.jpg)

![[베스트&워스트] 반도체 장비로 쏠린 코스닥…피엠티 60%대 급등](https://img.etoday.co.kr/crop/85/60/2337321.jpg)

![5월 셋째 주 유튜브 영상 순위 [이투PICK 순삭랭킹]](https://img.etoday.co.kr/crop/300/170/2278370.jpg)

![영장심사 출석하는 김대기 전 비서실장 [포토]](https://img.etoday.co.kr/crop/300/190/2337228.jpg)