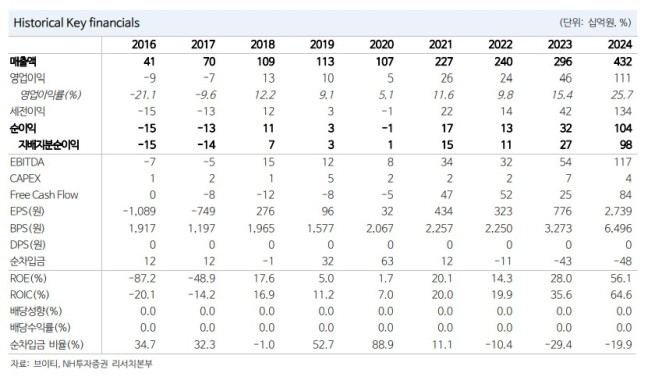

NH투자증권은 18일 브이티에 대해 글로벌 매출 확대를 위한 비용 부담은 불가피하다고 분석했다. 투자의견과 목표주가는 제시하지 않았다. 브이티의 전 거래일 종가는 2만1800원이다.

브이티는 올 3분기 연결 기준 매출액 1102억 원, 영업이익 121억 원을 기록했다. 매출액은 전년 동기 대비 6% 증가했지만, 같은 기간 영업이익은 61% 감소하며 컨센서스를 54% 밑돌았다.

정지윤 NH투자증권 연구원은 "글로벌 진출 선투자 비용 집행으로 전사 원가율 및 판관비율 상승이 마진 악화의 주요인"이라며 "특히 3분기 전사 판매관리비는 전년 동기 대비 60% 증가했는데, 광고판촉비가 171억 원으로 전년 동기 대비 158% 증가했다"고 분석했다.

그는 "이달 중 신규 앰배서더 계약 예정으로 광고 등 일부 비용이 직전 분기 대비 증가할 가능성도 있다"며 "운반보관비는 146억 원으로 전년 동기 대비 141% 증가했는데, 미국 아마존, 동남아 쇼피 등 B2C 비중이 상승함에 따른 변동비적 성격으로 일회성 비용은 아닐 것으로 판단된다"고 전했다.

정 연구원은 "현재 매출 성장 과도기에 위치해 있다"고 평가했다. 그는 "미국과 러시아, 중동 등 글로벌 판로 다변화 중이나, 아직 한국과 일본의 부진을 상쇄하기는 힘든 구간"이라며 "올 4분기 마케팅 및 운반비가 직전 분기 대비 증가할 가능성이 있기에 단기 이익 가시성 저하될 수 있다. 과거 브이티는 중국에서 일본으로 타깃 국가를 변경한 이후 강한 성장성을 증명한 바 있는데, 향후 서구권 매출 성장을 보여준다면 밸류에이션은 재차 상승할 수 있다"고 말했다.

!['동궁' 꺼먹살이 인기 분석 [해시태그]](https://img.etoday.co.kr/crop/140/88/2362134.jpg)

![돈 부담에 친구 안 만난다…가장 부담되는 친구는 [데이터클립]](https://img.etoday.co.kr/crop/140/88/2362159.jpg)

![[단독] 콜라값 또 오른다…코카콜라 51종 최대 9% 인상](https://img.etoday.co.kr/crop/140/88/2362122.jpg)

![[단독] 현대위아, 특수사업부 매각 노조에 첫 통보…그룹 ‘피지컬 AI’ 본격화 [현대차 사업구조 재편]](https://img.etoday.co.kr/crop/140/88/2361622.jpg)

![낙인이 된 '쉬었음' 그 뒤에 숨겨진, 말하지 못한 이야기들 [T같은F]](https://i.ytimg.com/vi/XGoGd4TGWFc/mqdefault.jpg)

![[오늘의 주요공시] 화인베스틸·티웨이홀딩스·신풍 등](https://img.etoday.co.kr/crop/85/60/2360694.jpg)

![[급등락주 짚어보기] 퓨트로닉 호재에 로봇주 급등…코오롱그룹주 3상 악재에 폭락](https://img.etoday.co.kr/crop/85/60/2362179.jpg)

![[채권마감] 외인 수급+환율 하락에 커브스팁…초장기금리 이틀째 역대최고](https://img.etoday.co.kr/crop/85/60/2361571.jpg)

![[환율마감] 원·달러 6거래일째 하락 ‘5년9개월만 최장’…글로벌 무풍지대](https://img.etoday.co.kr/crop/85/60/2362102.jpg)

![[장외시황] 덕산넵코어스·디티에스·글로벌테크놀로지 상장 예비심사 승인](https://img.etoday.co.kr/crop/85/60/2362107.jpg)

![돈 부담에 친구 안 만난다…가장 부담되는 친구는 [데이터클립]](https://img.etoday.co.kr/crop/300/170/2362159.jpg)

![민주당, 형사소송법 개정안 정책의총 [포토]](https://img.etoday.co.kr/crop/300/190/2362217.jpg)