SK증권은 감성코퍼레이션에 대해 투자의견 ‘매수’를 유지하고 목표주가를 7300원으로 상향한다고 14일 밝혔다.

형권훈 SK증권 연구원은 “감성코퍼레이션의 실적과 밸류에이션 멀티플의 업사이드에 있어 중국 사업의 실적 가시성이 무엇보다 중요하다”고 짚었다.

그는 “BTS 뷔 신규 모델 채택 효과와 출점 확대를 근거로 최근 중국 사업 실적 가시성을 긍정적으로 평가한다”고 밝혔다.

K팝 아티스트 그룹 중 글로벌 인지도가 가장 높은 BTS의 뷔를 모델로 채택함으로써 사업 초기에 부족한 현지 브랜드 인지도를 빠르게 분석할 수 있을 것이라는 분석이다. 형 연구원은 “보도에 따르면 신규 모델 채택 이수 10월 중국 1호점 매출은 70% 증가할 만큼 현지 반응은 즉각적이었다”고 말했다.

또 “오프라인 출점은 내년부터 본격적으로 진행될 것으로 전망하는데 파트너인 B 사와 논의 중인 매장 수만 30개 수준”이라며 “이를 바탕으로 2026년 수출 매출을 320억 원으로 추정한다”고 전망했다.

형 연구원은 “감성코퍼레이션의 중국 사업은 홀세일 방식이므로 한국 의류 브랜드의 통상적인 홀세일 수출 이익률을 고려했을 때 중국의 이익률은 국내를 크게 상회할 것으로 추정한다”며 “이에 따라 내년 중국 수출 매출 비중이 증가하는 데 따른 영업 레버리지 효과를 누릴 수 있을 것”이라고 분석했다.

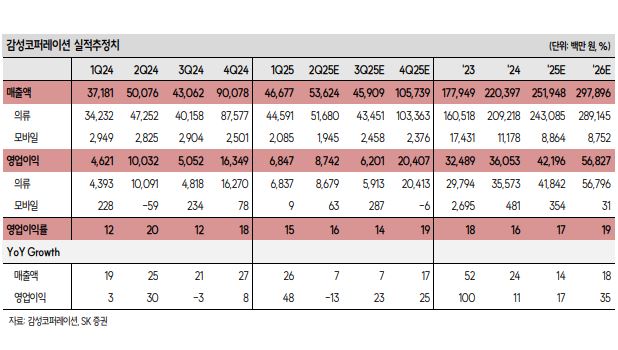

3분기 감성코퍼레이션은 매출액 435억 원, 영업이익 62억 원을 기록했다. 형 연구원은 “작년에 발생한 B2B 매출 약 30억 원의 기저 효과로 매출 성장률은 둔화됐으나, 수익성이 개선되며 두 자릿수의 높은 영업이익 성장률을 시현했다”고 평가했다.

그는 “4분기에는 소비 경기가 회복되고 있고, 추운 날씨로 FW 시즌 제품의 매출 흐름이 긍정적인 것으로 파악된다. 또한 올해 출시한 고가의 헤비 아우터 신제품은 매출과 수익성 증가에 기여할 것”이라고 내다봤다.

![AI 돈잔치 시작됐는데…누가 가져갈 것인가, 한국형 분배전쟁 막 올랐다 [AI 시대 새 숙제, 초과이익 분배]](https://img.etoday.co.kr/crop/140/88/2340392.jpg)

![HBM으로 달라진 K반도체 위상…AI 공급망 핵심축 됐다 [컴퓨텍스2026]](https://img.etoday.co.kr/crop/140/88/2263844.jpg)

![착공·인허가 ‘역주행’…서울 예고된 공급 절벽 [주택공급 공회전 ②]](https://img.etoday.co.kr/crop/140/88/2340391.jpg)

!['삼전닉스 레버리지' 열풍… 해외 온체인 시장도 달궜다 [K-주식 토큰화 거래]①](https://img.etoday.co.kr/crop/140/88/2340373.jpg)

![[주간수급리포트] 외국인 4조 팔자에도 버틴 코스피…기관·개인, ‘삼전‧SK하닉’ 반도체 투톱 받아냈다](https://img.etoday.co.kr/crop/140/88/2339994.jpg)

![월요일 무더위, 밤에는 열대야·폭우 예보 [날씨]](https://img.etoday.co.kr/crop/140/88/2340238.jpg)

![[특징주] 두산로보틱스 23%ㆍ두산 10% 급등⋯젠슨 황 방한에 협력 기대↑](https://img.etoday.co.kr/crop/85/60/2340597.jpg)

![[특징주] ‘2차 깐부회동’ 기대 지속, LG전자 상한가 터치…현대차·네이버 동반 강세](https://img.etoday.co.kr/crop/85/60/2339748.jpg)

![5월 넷째 주 유튜브 영상 순위 [이투PICK 순삭랭킹]](https://img.etoday.co.kr/crop/300/170/2278370.jpg)

![선관위, 6·3 지선 사전투표함 24시간 CCTV 공개 [포토]](https://img.etoday.co.kr/crop/300/190/2340336.jpg)