(출처=상상인증권)

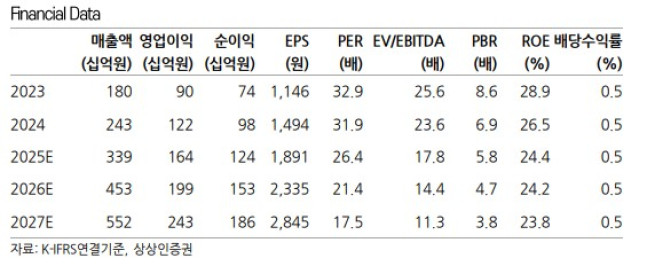

상상인증권은 11일 클래시스에 대해 브라질 유통사 인수 효과로 내년에도 고성장이 가능할 것으로 봤다. 투자의견 '매수'와 목표주가 7만5000원을 유지했다. 클래시스의 전 거래일 종가는 4만9900원이다.

클래시스는 올 3분기 연결 기준 매출액 830억 원, 영업이익 376억 원을 기로갰다. 전년 동기 대비 각각 39.7%, 29.9% 증가한 수준이다. 매출액은 시장 컨세서스와 비슷한 수준을 기록했지만, 영업이익은 판관비 증가 등으로 소폭 밑돌았다.

하태기 상상인증권 연구원은 "3분기에도 자체 장비 성장과 이루다 합병 효과로 성장 폭이 컸다"며 "장비 수출이 전년 동기 대비 18.3% 증가한 313억 원을 기록했다"고 설명했다. 이어 "3분기에는 누적 기준으로 태국 매출이 국가별 매출 1위로 부상했다"며 "CIS와 일본, 호주 등에서 크게 성장 중이며 유럽과 북미에서 신제품 수출이 크게 증가했다. 특히 브라질에서 유통채널 정상화와 함께 다시 매출이 회복세에 진입했다"고 말했다. 하 연구원은 4분기부터 매출 증가가 가능할 것으로 봤다.

하 연구원은 장비 매출 증가로 소모품 매출이 지속적으로 성장세를 보이고 있다며 브라질 유통사 인수에 대한 기대도 크다고 전망했다. 그는 "브라질 미용의료기기 유통기업 메드시스템즈 인수 계약 체결로 내년에는 약 700억 원 내외의 연결 매출 증가가 기대된다"고 말했다.

![5월 산업생산 0.3% 감소…생산량 조정 반도체 10%↓ [상보]](https://img.etoday.co.kr/crop/140/88/2352633.jpg)

![가난하면 더 아프다⋯서울시민 건강 빈부격차 33배 [질병이 된 가난, 빚이 된 치료 ①]](https://img.etoday.co.kr/crop/140/88/2352314.jpg)

![스페이스X·테슬라 '이때' 합병할 수 있습니다. 머스크가 그리는 큰 그림 [찐코노미]](https://i.ytimg.com/vi/UQsqSaVaeek/mqdefault.jpg)

![[특징주] 삼성·SK 그룹주, 실적·투자 호재에도 종목별 '차별화' 장세 연출](https://img.etoday.co.kr/crop/85/60/2352248.jpg)

![[특징주] ‘호남 반도체 클러스터’ 기대에 관련주 급등⋯금호건설우ㆍ동양파일 上](https://img.etoday.co.kr/crop/85/60/2352836.jpg)

!["돈은 있는데 빌드업이 없었다"⋯호남 반도체, 정치 논란 키운 이유 [정치대학]](https://img.etoday.co.kr/crop/300/170/2352774.jpg)

![법정시한 넘긴 최저임금 심의...'내년 최저임금은 얼마?' [포토]](https://img.etoday.co.kr/crop/300/190/2352919.jpg)