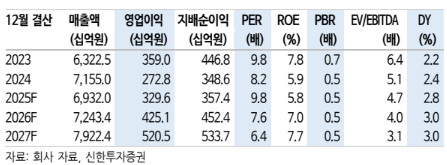

10일 신한투자증권은 금호석유화학에 대해 내년 영업이익은 4251억 원을 기록할 것으로 기대되며, 합성고무 부문은 1687억 원으로 실적 성장을 견인할 것이라고 전망했다. 목표주가 16만 원, 투자의견 '매수'를 유지했다. 전 거래일 종가는 11만1700원이다.

이진명 신한투자증권 연구원은 "올해 3분기 영업이익은 844억 원으로, 컨센서스 843억원에 부합했다"며 "합성고무 영업이익은 312억 원을 기록했는데 NB 라텍스 수익성 회복 및 관세 관련 수요 관망세 종료 등으로 양호한 실적을 시현했다"고 말했다.

이어 "타이어용 고무(SBR)은 가격 약세에도 전분기 원재료(BD) 급락에 따른 긍정적 래깅 효과로 스프레드가 개선됐다"며 "NB 라텍스 스프레드(래깅)는 29% 상승했고 수익성 확대 전략 등으로 적자폭이 축소됐다"고 짚었다.

그러면서 "합성수지는 전방 수요 둔화에 따른 ABS 가격 하락(-4%) 등으로 감익했고, 페놀유도체는 정기보수 및 주요 제품(BPA, 페놀) 스프레드 하락 등으로 적자폭이 확대됐다"며 "고부가 고무(EPDM)는 견조한 시황이 지속되는 가운데 정기보수 종료 영향으로 202억 원을 기록했다. 기타 및 에너지는 전력도매단가(SMP) 하락에도 판매량 증가 등으로 증익했다"고 설명했다.

이 연구원은 또 "전반적인 시황 약세에도 글로벌 탑티어 합성고무 업체로서 업종 내 차별화된 실적을 달성했다"며 "NB 라텍스 저점 통과로 이익 모멘텀 점차 확대를 예상한다. 12개월 선행 주가순자산비율(PBR)은 여전히 0.5배(업사이클 최저 0.9배)에 불과하므로 주가 재평가가 기대된다"고 덧붙였다.

![삼성, 오늘 런던 언팩…폴더블 3종·AI 안경까지 ‘AI 생태계’ 승부수 [언팩 2026]](https://img.etoday.co.kr/crop/140/88/2362150.jpg)

![美 빅테크 종속 vs 中 가성비 유혹…넛크래커에 갇힌 K-AI [샌드위치 韓 AI 생존방식]](https://img.etoday.co.kr/crop/140/88/2362186.jpg)

![뉴욕증시, 반도체 강세 속 유가 상승 경계…나스닥 1.29%↑ [종합]](https://img.etoday.co.kr/crop/140/88/2356349.jpg)

![낙인이 된 '쉬었음' 그 뒤에 숨겨진, 말하지 못한 이야기들 [T같은F]](https://i.ytimg.com/vi/XGoGd4TGWFc/mqdefault.jpg)

![[특징주] 레인보우로보틱스, 삼성전자 '로봇 전담 조직' 신설 소식에 23%대 급등](https://img.etoday.co.kr/crop/85/60/2362061.jpg)

![삼성SDI, ESS 성장 수혜 기대⋯“2차전지 분할 매수 유효” [찐코노미]](https://img.etoday.co.kr/crop/300/170/2362468.jpg)

![민주당, 형사소송법 개정안 정책의총 [포토]](https://img.etoday.co.kr/crop/300/190/2362217.jpg)