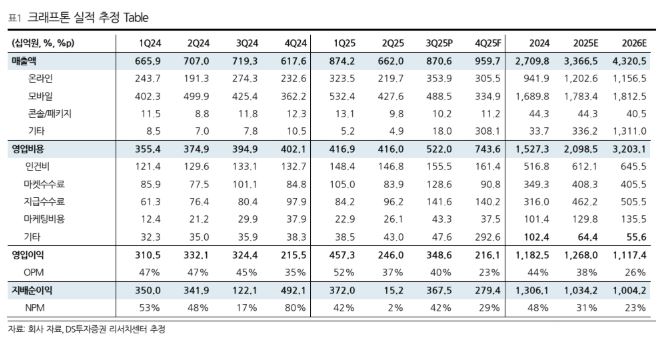

DS투자증권은 크래프톤에 대해 투자의견 ‘매수’를 유지하면서도 목표주가를 40만 원으로 하향한다고 5일 밝혔다.

최승호 DS투자증권 연구원은 “크래프톤이 글로벌 게임산업의 한 축으로 확고히 자리매김할 것을 믿지만, 명확한 파이프라인이 드러나기 전까지 이를 밸류에이션으로 수치화시키기 어려운 것도 사실”이라고 설명했다.

최 연구원은 “크래프톤은 글로벌 게임 업계를 선도하는 리딩컴퍼니”라며 “PUBG의 성공에 안주하지 않고 AI, 새로운 장르, 신규시장(인도) 개척에 선제적, 공격적으로 투자하고 있다”고 짚었다.

또 “이를 통해 2029년까지 매출액 7조 원을 달성하겠다는 확고하고도 야심찬 비전을 가지고 있다”며 “연간 조 단위의 영업이익을 벌어들이는 회사 규모에서 성장을 위해 투자가 지속, 강화될 수밖에 없는 것은 당연하다”고 덧붙였다.

최 연구원은 “다만 시장은 실제 회사 규모가 레벨업될 때 주목할 것”이라며 다소 불투명한 2026년 신작 일정과 투자에 따른 비용증가를 감안해 2026년 추정실적을 하향하고 목표주가를 내렸다.

내년 주요 출시작은 ‘팰월드 모바일’,’서브노티카2’가 될 예정이다. 최 연구원은 “다만 장르적 특성상 전사적 성장을 홀로 견인하는 그림은 어렵다”고 분석했다.

결국 크래프톤의 실적은 내년에도 PUBG가 좌우할 것이라는 분석이다. 또 PUBG도 내년보다는 2027년의 성장이 더 두드러질 것으로 예상했다.

최 연구원은 “PUBG의 핵심 성장 동력은 맵업데이트와 언리얼5엔진 교체”라며 “PUBG 10주년을 맞이하는 2027년에 주요 업데이트가 진행될 가능성이 높아 보인다”고 말했다. 이어 “전반적으로 2026년 PUBG는 가격과 수요를 최대한 방어하며 2027년 10주년을 준비하는 해가 될 것으로 예상한다”고 설명했다.

![소비자는 선택지 넓어지고…대한항공은 기내면세 수익 키운다 [합병 막바지, 걸린 족쇄]](https://img.etoday.co.kr/crop/140/88/2368277.jpg)

![스페이스X, 매출 기대 웃돌았지만…AI 자본지출 부담에 주가 ‘급제동’ [종합]](https://img.etoday.co.kr/crop/140/88/2345751.jpg)

![나라 잘 사는데 왜 불행할까... 한국인의 소름 돋는 비밀 [T같은F]](https://i.ytimg.com/vi/TWr8gYhB344/mqdefault.jpg)

![[특징주] 우리로, 광트랜시버 필수 부품 상용화...美 중국산 퇴출 추진에 상승세](https://img.etoday.co.kr/crop/85/60/2292335.jpg)

![에코프로, 화장품 업체 인수 추진⋯“본업과 시너지 부족” [찐코노미]](https://img.etoday.co.kr/crop/300/170/2368857.jpg)

!['건설-건축 한 눈에' 2026 코리아빌드위크 [포토]](https://img.etoday.co.kr/crop/300/190/2368975.jpg)