여수·울산산단 논의 진척 더뎌

“구조조정 시작 내년으로 넘어갈 수도”

국내 석유화학업계가 생존을 위한 구조개편에 나선 가운데, 충남 대산 석유화학단지가 첫 시험대에 오를 전망이다. 대산을 신호탄으로 여수와 울산에서도 논의에 속도가 붙을지 주목된다. 다만 산단별 여건이 다르고 기업별 이해관계가 첨예해 구조조정 착수 시점이 해를 넘길 수 있다는 전망도 나온다.

27일 관련 업계에 따르면 정부는 이르면 12월 중 대산 석화단지에 대한 구조조정 방안을 발표할 예정이다. 석유화학 업체들은 연말까지 최대 370만t(톤) 규모의 나프타분해설비(NCC) 감축을 골자로 한 사업 재편안을 정부에 제출해야 하는데, 대산에서 가장 먼저 구체적인 방향성이 잡힌 것으로 보인다.

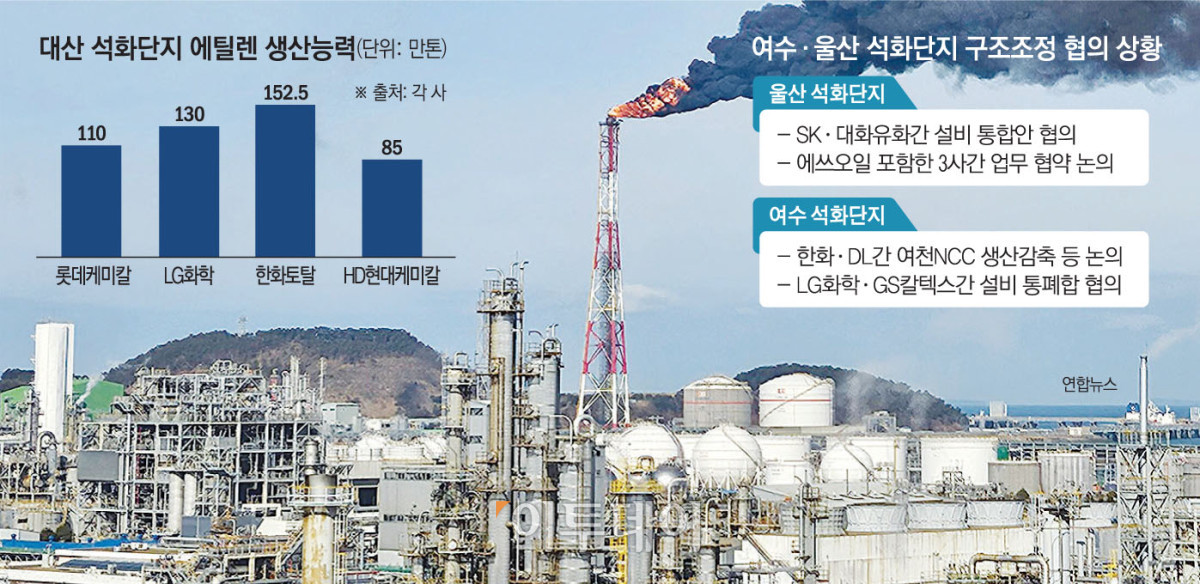

대산산단에서는 정유사와 석화사 간 수직 통합 시나리오가 구체화되고 있다. 최근 롯데케미칼과 HD현대케미칼이 대산산단 내 설비 통폐합 방안에 합의한 것으로 전해졌다. 롯데케미칼이 대산 공장 NCC를 HD현대케미칼에 넘기고, HD현대케미칼 모회사인 HD현대오일뱅크가 추가 출자하는 방안이 유력하다. 정부는 이 같은 재편안에 맞춰 세제 지원과 공정거래법 적용 유예 등의 맞춤형 지원책을 마련할 것으로 예상된다.

여수산단과 울산산단에서도 물밑 논의가 이뤄지고 있지만 좀처럼 속도가 나지 않는 모습이다. 대산산단의 경우 이미 구조조정 논의가 상당 부분 진행된 상황이었고, 산단별 생산량과 사업 여건이 천차만별이기 때문이다.

여수산단의 연간 에틸렌 생산량은 626만t(톤)으로 전국 생산량의 절반 가까이를 차지하는 만큼 감축이 불가피하지만, 7곳에 달하는 NCC의 이해관계가 복잡하게 얽혀 있다. GS칼텍스와 LG화학의 수직 통합, 롯데케미칼과 여천NCC의 수평 통합 가능성은 꾸준히 거론되지만 아직 공식화된 움직임은 없다. 정유사도 실적 부진이 이어지고 있어 NCC 리스크를 떠안기 쉽지 않다는 분석이 나온다. 여천NCC는 공동대주주인 한화솔루션과 DL케미칼의 갈등이 봉합되지 않았다.

울산은 사정이 정반대다. 울산산단의 에틸렌 생산량은 연 176만t으로 전국에서 가장 적다. 이 때문에 산단 내 다운스트림 업체들은 외부에서 에틸렌을 들여오는 실정이다. 다른 산단보다 감축 필요성이 크지 않을 수 있다는 얘기다. 대한유화, SK지오센트릭, 에쓰오일 등 3사는 지난달 사업 재편을 위한 업무협약(LOI)을 체결했지만 구체적 진전은 더디다.

또한 내년 완공을 앞둔 에쓰오일의 ‘샤힌 프로젝트’도 변수로 꼽힌다. 석유화학 구조개편이 저효율 설비를 축소하는 데 방점을 두는 만큼 샤힌의 고효율·저탄소 설비를 구조조정 대상에 포함하기 어렵다는 시각과, 역내 공급 과잉 상황을 고려하면 샤힌만 예외로 두기 어렵다는 의견이 맞선다.

이처럼 산단별 여건과 기업 간 이해관계가 달라 본격적인 구조조정 작업은 내년부터 이뤄질 수 있다는 전망이 나온다. 한 업계 관계자는 “지난 8월 석화업계 자율 협약 체결 이후 한미 관세 협상, 10월 말 아시아태평양경제협력체(APEC) 정상회의 등 산적한 현안이 많아 연말까지 모든 산단의 사업 재편안을 확정하기는 쉽지 않다”고 말했다.

![[단독] ‘북한군 배치’ 보로네시에 러시아 특수부대도 연내 주둔](https://img.etoday.co.kr/crop/140/88/2371535.jpg)

!["'오디세이', 이 자리에서 보세요" [엔터로그]](https://img.etoday.co.kr/crop/140/88/2371773.jpg)

![커피 더 팔리는데⋯한숨 깊어진 사장님 [커피공화국의 명암]](https://img.etoday.co.kr/crop/140/88/2277911.jpg)

![성인 과반 "비만치료제 무료여도 사용 안 한다" [데이터클립]](https://img.etoday.co.kr/crop/140/88/2371727.jpg)

![[BioS]휴온스, 2Q 매출 1176억 "전년比 5.8% 감소”](https://img.etoday.co.kr/crop/85/60/1594932.jpg)

![[BioS]루닛, 상반기 매출 458억 "전년比 23% 증가"](https://img.etoday.co.kr/crop/85/60/2347653.jpg)

!["'오디세이', 이 자리에서 보세요" [엔터로그]](https://img.etoday.co.kr/crop/300/170/2371773.jpg)

![민주당, 3대 메가프로젝트 지원 특별위 현장 간담회 [포토]](https://img.etoday.co.kr/crop/300/190/2371786.jpg)