(다올투자증권)

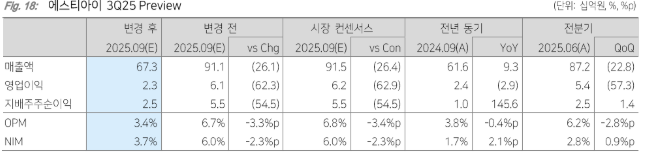

27일 다올투자증권은 에스티아이에 대해 3분기 실적 저점을 확인하는 과정에서 반등 변곡점이 명확하게 만들어질 것이라고 전망하며 소부장 최선호주로 평가했다. 목표주가 3만8000원, 투자의견 '매수'를 제시했다. 전 거래일 종가는 2만4150원이다.

고영민 다올투자증권 연구원은 "SK하이닉스 M15X Phs2 마무리와 삼성전자 P4 Phs1/3 마무리, 경상투자 등 규모 있는 투자 프로젝트 공백 속 부진한 실적 흐름을 예상한다"며 "4분기를 기점으로 국내 대형 인프라 프로젝트들의 PO가 나오기 시작했다"고 짚었다.

이어 그는 "그동안 지연된 주요 프로젝트들 또한 재개 흐름을 기대한다"며 "SK하이닉스의 용인 클러스터 및 해외 인프라 프로젝트 발주가 시작되는 양상이고, 삼성전자 P4 Phs4도 연말부터 시작될 가능성이 있다"고 말했다.

고 연구원은 그러면서 "내년은 SK하이닉스의 용인 클러스터 및 해외 인프라 수주 인식 및 삼성전자 P4 Phs4와 2, 테일러 인프라가 예정돼 있다"며 "최근 업황을 감안할 때 P5에 대한 투자도 내년 상반기 중 결정될 가능성이 높다고 판단되고, 이 경우 역대 최대 인프라 실적에 도달할 가능성이 있다"고 전망했다.

아울러 "그동안 실적 및 주가 측면에서 발목을 잡던 전방 인프라 투자 지연이 해결될 수 있는 업황"이라며 "향후 2년간 국내외 메모리 생산업체들의 공통 과제 중 하나가 Fab 구축이라는 점을 감안할 때 굵직한 투자 사이클에 진입했다"고 분석했다.

![다시 아이바오의 시간…푸루후 동생 향한 마음들 [해시태그]](https://img.etoday.co.kr/crop/140/88/2337223.jpg)

![‘뛰지 마’만 남은 학교…피해는 결국 학생들 [사라지는 교실 밖 교실 下-①]](https://img.etoday.co.kr/crop/140/88/2336652.jpg)

![스페이스X 800억달러 IPO, 한국 공모 시장과 비교하면? [인포그래픽]](https://img.etoday.co.kr/crop/140/88/2337128.jpg)

![주문 늘어날수록 적자? 벼랑 끝에 내몰린 100만 자영업자의 눈물 [T같은F]](https://i.ytimg.com/vi/SS61xAnb_n4/mqdefault.jpg)

![[김남현의 채권썰] 금통위 관망…대외금리 연동 흐름](https://img.etoday.co.kr/crop/85/60/2324352.jpg)

![[주간 IPO] '마르디 메크르디' 피스피스스튜디오 청약 돌입…레몬헬스케어 수요예측 개시](https://img.etoday.co.kr/crop/85/60/2332603.jpg)

![[e가상자산] 회사 금고에 코인 가득…‘DAT 기업’ 뭐길래](https://img.etoday.co.kr/crop/85/60/2336952.jpg)

![[베스트&워스트] 반도체 장비로 쏠린 코스닥…피엠티 60%대 급등](https://img.etoday.co.kr/crop/85/60/2337321.jpg)

![[베스트&워스트] 반도체 쏠림 더 커진 코스피…미래산업 80%↑](https://img.etoday.co.kr/crop/85/60/2337320.jpg)

![[주간증시전망] 삼성전자 레버리지 ETF 온다…코스피 예상밴드 7200~8500선](https://img.etoday.co.kr/crop/85/60/2337238.jpg)

!['국민성장펀드' 오픈런 완판에…코스닥 5% 급등·사이드카 발동 [종합]](https://img.etoday.co.kr/crop/85/60/2337273.jpg)

![[채권마감] 10년물 중심 강세, 불플랫..글로벌 장기금리 안정](https://img.etoday.co.kr/crop/85/60/2335940.jpg)

![[오늘의 주요공시] 대우건설ㆍ한화솔루션ㆍHD현대중공업](https://img.etoday.co.kr/crop/85/60/2337258.jpg)

![“술 한 잔도 부담”...소주 7000원 시대, 자영업자·소비자 모두 무너진다 [T 같은 F]](https://img.etoday.co.kr/crop/300/170/2337256.jpg)

![영장심사 출석하는 김대기 전 비서실장 [포토]](https://img.etoday.co.kr/crop/300/190/2337228.jpg)