SK증권은 20일 SK텔레콤에 대해 사이버 침해사고의 여파는 마무리되고 있으며, 인공지능(AI) 컴퍼니 전환도 수월하게 진행되고 있다며 투자 의견을 '매수', 목표 주가를 6만9000원으로 유지했다.

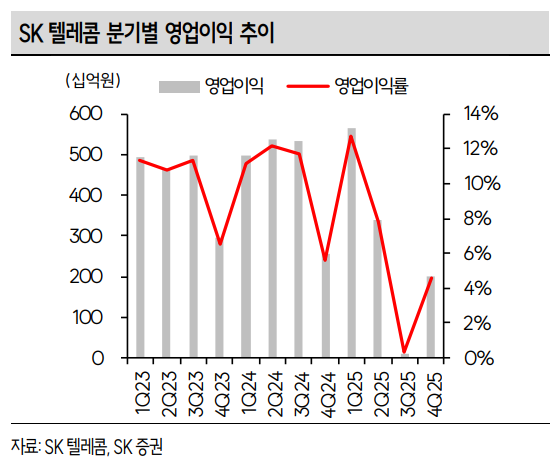

최관순 SK증권 연구원은 "SK텔레콤의 3분기 매출액은 전년 대비 0.8% 하락한 4조561억 원, 영업이익은 97.9% 폭락한 112억 원으로 예상한다"라며 "3분기 사이버 침해사고에 따른 가입자 이탈과 8월 전 고객 요금 50% 할인으로 이동전화수익이 15.3% 감소할 것으로 예상되면서 영업이익은 큰 폭의 감소가 불가피하다"라고 진단했다.

이어 "분기 배당 규모의 축소 가능성도 열려있는 상황"이라며 "다만, 4분기부터는 정상적인 실적으로 턴어라운드할 가능성이 크고 배당도 정상화될 가능성이 커 부진한 3분기 실적발표 이후 주가 반등이 유력하다고 판단한다"라고 전했다.

최 연구원은 "최근 SK텔레콤은 AI 사내독립기업(CIC) 출범과 함께 5년간 AI 영역에서 누적 5조 원 투자 및 2030년까지 AI 매출 5조 원에 대한 장래사업 목표를 공시했다"라며 "그동안 AI 관련 투자를 지속해온 SK텔레콤은 이번 AI CIC 출범을 통해 빠른 의사결정과 수익화에 집중할 수 있는 여건이 조성돼 그동안 SK텔레콤이 강조한 AI에서 돈 버는 기업으로의 진화가 기대된다"라고 밝혔다.

더불어 "3분기 사이버 침해사고에 따른 수익성 악화는 예견된 상황으로 실적발표 이후 4분기 실적 정상화에 대한 기대감이 주가에 반영될 가능성이 크다"라며 "SK텔레콤에 대한 투자의견 매수를 유지한다"라고 의견을 제시했다.

![역대 프로야구 연패·연승 기록, 최종 순위는? [해시태그]](https://img.etoday.co.kr/crop/140/88/2340870.jpg)

![한화에어로 폭발 사고로 5명 사망…경영진 직접 브리핑 나선다 [종합2보]](https://img.etoday.co.kr/crop/140/88/2340707.jpg)

![쉽지 않은 내 집 찾기…평균 2.4개월ㆍ3.8곳 둘러보고 계약한다 [데이터클립]](https://img.etoday.co.kr/crop/140/88/2340884.jpg)

![젠슨 황 “베라 루빈 본격 생산 단계”…삼성·SK하닉 메모리 탑재 [컴퓨텍스2026]](https://img.etoday.co.kr/crop/140/88/2340757.jpg)

![5월 수출 878억달러로 53%↑'역대 최대'⋯슈퍼사이클 반도체 '주도' [종합]](https://img.etoday.co.kr/crop/140/88/2331023.jpg)

![평균 연봉 5천이라는데 내 월급은 왜 이럴까? 아무도 말 안 하는 진짜 현실 연봉 [T같은F]](https://i.ytimg.com/vi/xFoKkSaS9s0/mqdefault.jpg)

![[채권마감] 금리급등, 매파 신현송+30년입찰 헤지물량 등에 무너진 투심](https://img.etoday.co.kr/crop/85/60/2340670.jpg)

![[오늘의 주요공시] 대한전선·HD현대중공업·애경케미칼 등](https://img.etoday.co.kr/crop/85/60/2339560.jpg)

![[장외시황] 덕산넵코어스, 17.50% 상승](https://img.etoday.co.kr/crop/85/60/2340881.jpg)

![[환율마감] 물량폭탄 미스터리…원·달러 장중 고점대비 18.2원 급락 ‘올 최대폭’](https://img.etoday.co.kr/crop/85/60/2339952.jpg)

![[급등락주 짚어보기] 젠슨 황 방한 기대감에 LG전자·두산로보틱스 등 '上'](https://img.etoday.co.kr/crop/85/60/2340851.jpg)

![쉽지 않은 내 집 찾기…평균 2.4개월ㆍ3.8곳 둘러보고 계약한다 [데이터클립]](https://img.etoday.co.kr/crop/300/170/2340884.jpg)

![여름철 외식물가 '껑충'…냉면·삼계탕도 부담 [포토]](https://img.etoday.co.kr/crop/300/190/2340901.jpg)