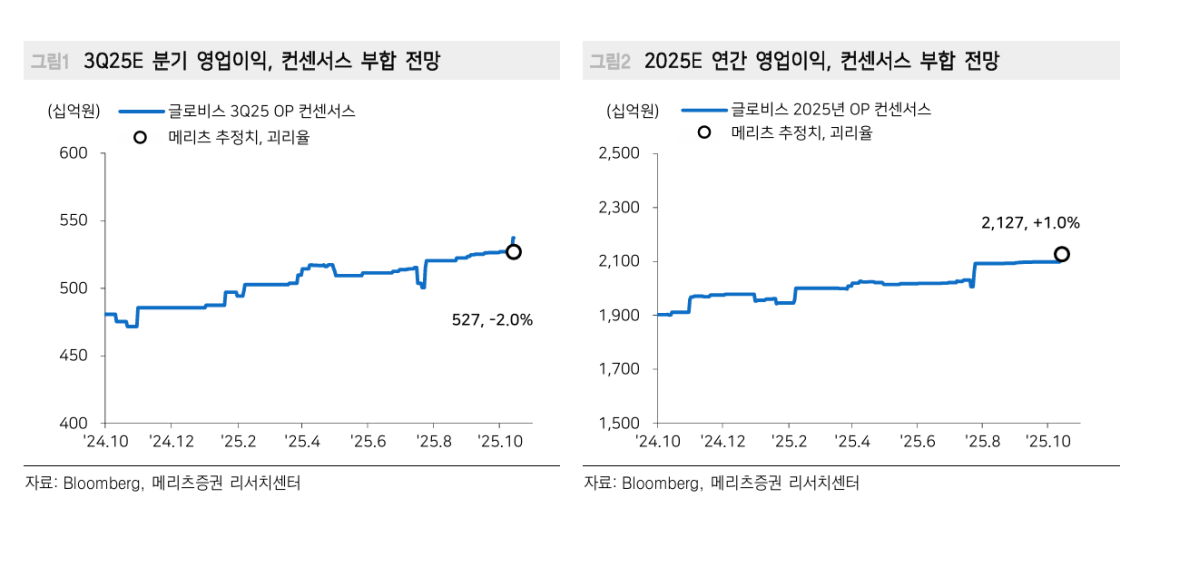

메리츠증권은 현대글로비스에 대해 미국 입항 수수료 부과에 따른 우려는 과도하다며, 중국발 완성차 수출 증가가 실적 성장을 이끌고 있다고 평가했다. 이같은 이유로 투자의견 ‘매수(BUY)’를 유지하고, 12개월 목표주가를 25만 원으로 제시했다. 전날 종가는 15만8900원이다.

김준성 메리츠증권 연구원은 15일 “14일부터 미국 입항 차량운반선(PCTC)에 톤당 46달러의 수수료가 부과되지만, 동일 선박에 대한 연간 부과 횟수가 5회로 제한돼 있어 글로비스의 최대 부담액은 연간 2000억 원 수준”이라며 “계약 구조상 해당 비용은 고객사 몫으로 직접적인 손익 영향은 제한적”이라고 밝혔다.

다만 그는 “주요 고객사가 관세 부담으로 손실이 예상되는 만큼 일부 비용 전가 가능성은 있다”며 “50% 전가 시 연간 1000억 원, 25% 전가 시 500억 원의 비용이 발생할 수 있으며 이는 2026년 순이익 추정치 대비 각각 –5.1%, –2.6% 수준”이라고 설명했다.

그럼에도 불구하고 3분기 영업이익률은 7.1%(+0.8%p YoY)로 역대 3분기 최고치를 기록할 전망이다. 김 연구원은 “중국산 전기차와 스마트카 수출이 폭발적으로 늘고 있으며 테슬라·도요타·폭스바겐 등 글로벌 완성차 기업들이 중국 밸류체인을 활용한 수출 비중을 확대하고 있다”고 말했다.

그는 “글로비스는 중국발 차량 운반선 공급 부족의 직접적인 수혜를 받고 있다”며 “업종 내 유일하게 실적 컨센서스가 상향되고 있고 올해 예상 주가수익비율(PER)은 5.7배로 여전히 저평가된 구간”이라고 덧붙였다.

![햄토리ㆍ밤으깡 난리더니⋯요즘 유행, '로블록스'에 다 있다 [솔드아웃]](https://img.etoday.co.kr/crop/140/88/2367166.jpg)

![태풍 '돌핀' 경로 어디로…제주 향한 '이 태풍'과 닮았다? [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2367198.jpg)

![강원, 여름 휴가철 교통사고 증가율 전국 1위 [데이터클립]](https://img.etoday.co.kr/crop/140/88/2367189.jpg)

![한화오션, KDDX 본계약…전전기·스마트함정 기술 집약 [종합]](https://img.etoday.co.kr/crop/140/88/2366983.jpg)

![[베스트&워스트] 수주·로봇 호재에 오른 코스닥⋯아이크래프트·에스피지 30%대↑](https://img.etoday.co.kr/crop/85/60/2367309.jpg)

![현금화 안 해도 과세될 수 있다?…코인 교환·결제도 세금 대상[e가상자산]](https://img.etoday.co.kr/crop/85/60/2367127.jpg)

!['신상마켓' 딜리셔스 일반청약…기도산업·니어스랩 수요예측 돌입 [주간 IPO]](https://img.etoday.co.kr/crop/85/60/2326822.jpg)

![[베스트&워스트] 2분기 실적에 엇갈린 코스피⋯LG생건 15%↑ㆍGS건설 22%↓](https://img.etoday.co.kr/crop/85/60/2367307.jpg)

![[주간증시전망] '서킷' 악몽 뒤 17% 폭등한 코스피…다음주 관건은 '美 AI 실적'](https://img.etoday.co.kr/crop/85/60/2367277.jpg)

![햄토리ㆍ밤으깡 난리더니⋯요즘 유행, '로블록스'에 다 있다 [솔드아웃]](https://img.etoday.co.kr/crop/300/170/2367166.jpg)

![본회의, 형소법 통과…패스트트랙 심사 단축법은 '필버' [포토]](https://img.etoday.co.kr/crop/300/190/2367244.jpg)