주택 가격 양극화 사각지대, 12억 초과 주택 형평성 논란 해소해야

주택연금이 고령층의 생활자금 안전판으로 주목받고 있지만 실질적인 ‘제도적 수혜’는 여전히 제한적인 것으로 나타났다. 특히 주택 가격 양극화에 따른 지방 거주 고령층 소외 현상과 공적 가입 대상에서 제외되는 공시가격 12억 원 초과 주택 보유자에 대한 형평성 문제 해결이 시급하다는 지적이 제기됐다.

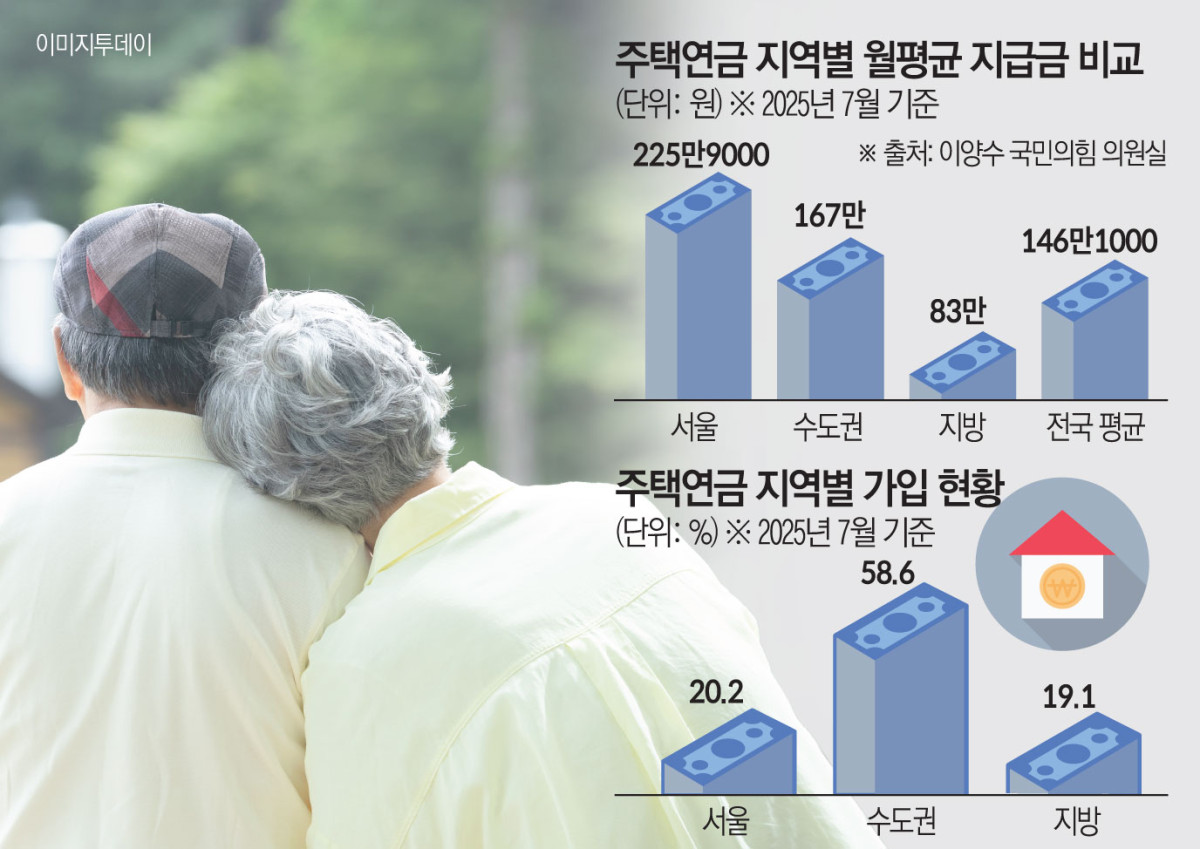

13일 국회 정무위원회 소속 이양수 국민의힘 의원실이 한국주택금융공사(HF)로부터 제출받은 자료에 따르면 올해 7월 기준 주택연금 신규 가입은 경기 2650건(32.1%), 서울 1670건(20.2%), 인천 514건(6.2%) 등 수도권이 전체의 58.6%를 차지했다. 반면 광역시를 제외한 강원·충북·전남 등 기타 지방 지역은 19.1%에 그쳤다. 수도권 쏠림의 구조적인 문제가 해결되지 못하고 있다는 분석이다.

가입자의 월평균 지급금 격차도 크다. 전국에서 가장 많은 서울(225만9000원)을 포함한 경기(162만4000원), 인천(114만9000원) 등 수도권 평균은 약 167만 원이다. 전국 평균인 146만1000원을 웃돌았다. 반면 강원·충북·전남 등 8개 지역의 평균 지급액은 약 83만 원으로 서울의 3분의 1 수준이다. 지방의 경우 주택 가치가 낮고 담보평가액이 작아 연금 산정액이 줄어들 수밖에 없는 한계 때문으로 풀이된다.

금융권 관계자는 “지방의 경우 월지급금 수준이 체감적으로 낮은 데다, 제도나 상품에 접근할 창구 자체가 부족해 실질적 사각지대가 고착화되고 있다”고 말했다.

주택연금은 집을 담보로 맡기고 매달 생활비를 받는 구조다. 하지만 주택가격이 낮으면 받을 수 있는 연금액도 함께 줄어들어 지역이나 주택 형태에 따라 체감 격차가 크다. 수도권은 주택 가치가 높아 연금액이 상대적으로 많지만 지방은 같은 나이와 조건이라도 절반 수준에 그친다. 때문에 지방에 사는 노인일수록 주택연금 가입 유인이 떨어진다.

전문가들은 이러한 지역 격차가 단순한 자산 차이를 넘어 ‘금융복지 불균형’으로 이어지고 있다고 지적했다. 금융권 관계자는 “지방은 집값이 낮아 월 지급금이 생활비에도 미치지 못하거나, 감정평가 수수료 등 초기비용 부담 때문에 가입을 포기하는 사례도 적지 않다”며 “제도 인지도가 낮고 상담창구가 대부분 도시에 몰려 있어 실제 이용조차 어려운 상황도 있다”고 설명했다.

공시가격 12억 원 초과 고가주택을 공적 주택연금 가입 대상에서 제외한 것도 형평성 논란이 제기된다. 국토교통부의 ‘2025년 공동주택 공시가격(안)’에 따르면 12억 원 초과 공동주택은 전국 1558만 호 중 약 2%(31만 호)로 대부분이 서울 지역 아파트다. 비중은 작지만 제도 설계상 배제돼 있다는 점에서 불합리적이라는 비판이 나온다. 예컨대 공시가격 12억 원에서 1원만 초과해도 가입이 불가능한 구조는 자산 수준별 현실을 세밀하게 반영하지 못한다는 것이다.

최근 일부 민간 은행이 자체 보증을 통해 고가주택형 역모기지(주택연금) 상품을 출시했지만 시장성과 안정성 모두에서 한계가 있다는 평가다. 금융권 다른 관계자는 “고가주택형 상품도 공적 기준 내에서 관리·보완할 수 있도록 제도권 내 포섭이 필요하다”고 했다.

주택연금의 실효성을 높이기 위해서는 제도적 유연성 확보에서 해법을 모색해야 한다는 분석도 있다.

김광욱 주택금융연구원 정책연구팀장은 “주택연금의 지속가능한 성장을 위해서는 제도를 구조적으로 개선해야 한다”며 “지역 특성에 맞는 상품 설계와 완화된 가입 기준을 통해 장기적 성장 기반을 마련해야 한다”고 말했다.

![[단독] ‘북한군 배치’ 보로네시에 러시아 특수부대도 연내 주둔](https://img.etoday.co.kr/crop/140/88/2371535.jpg)

!["'오디세이', 이 자리에서 보세요" [엔터로그]](https://img.etoday.co.kr/crop/140/88/2371773.jpg)

![커피 더 팔리는데⋯한숨 깊어진 사장님 [커피공화국의 명암]](https://img.etoday.co.kr/crop/140/88/2277911.jpg)

![성인 과반 "비만치료제 무료여도 사용 안 한다" [데이터클립]](https://img.etoday.co.kr/crop/140/88/2371727.jpg)

![[넥스블록]영 FCA, 프레임워크 구성으로 ‘토큰화 금’ 담보 활용 방안 추진](https://img.etoday.co.kr/crop/85/60/2371815.jpg)

![[넥스블록]트래블룰 100만원 기준 폐지…특금법 시행령 국무회의 통과](https://img.etoday.co.kr/crop/85/60/2371797.jpg)

![[넥스블록][인기 검색 코인 톱15] Bluwhale 91%·Cysic 42% 급등…AI·ZK 중소형 알트 부각](https://img.etoday.co.kr/crop/85/60/2371754.jpg)

![[넥스블록]토큰증권 열리는데 DAO·AI는 누가 책임지나](https://img.etoday.co.kr/crop/85/60/2371678.jpg)

!["'오디세이', 이 자리에서 보세요" [엔터로그]](https://img.etoday.co.kr/crop/300/170/2371773.jpg)

![민주당, 3대 메가프로젝트 지원 특별위 현장 간담회 [포토]](https://img.etoday.co.kr/crop/300/190/2371786.jpg)