(출처=NH투자증권)

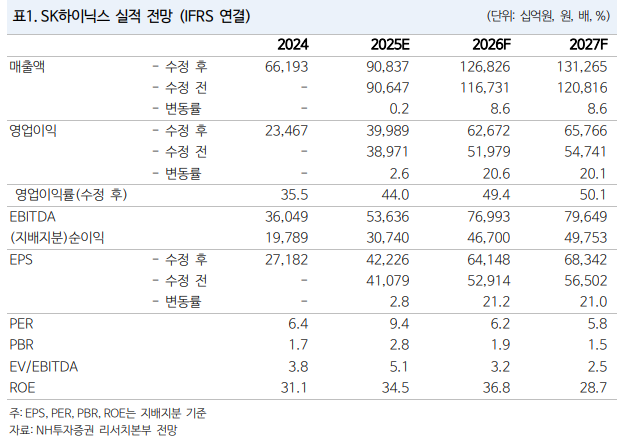

NH투자증권은 10일 SK하이닉스에 인공지능(AI) 시대 강력한 메모리 수요는 내년 이후의 실적에 대한 가시성을 높여준다며 투자 의견을 매수로 유지하고 목표 주가를 50만 원으로 상향했다.

류영호 NH투자증권 연구원은 "현재 메모리 환경은 제한적인 공급 상황 속에서 강력한 수요로 기대 이상의 가격 상승세를 지속하고 있어 2026년 D램(DRAM) 평균판매가격(ASP) 성장률을 기존 12.6%에서 19.2%로 상향 조정한다"라며 "아직 고대역폭메모리(HBM) 가격을 보수적으로 적용한 만큼 추가적인 업사이드가 존재한다"라고 전했다.

이어 "HBM의 경우 아직 계약들이 마무리되지 않았으나 주요 고객사 스펙 상향에 따른 수율, 고객사 다양화, 일반 DRAM 가격 상승 등을 고려 시 메모리 업체들에 유리한 상황이 될 것으로 기대한다"라며 "현재 예상보다 강한 수요와 제한적인 공급으로 고객사와 메모리/모듈 업체들의 가격 협상에 어려움이 증가하고, 수급이 타이트해지고 있는 메모리 업체들 입장에서는 이번 사이클이 더 길고 강력하게 지속할 가능성이 더욱 뚜렷해지고 있다"라고 설명했다.

류 연구원은 "동사의 3분기 매출액은 전년 대비 39.8% 증가한 24조6000억 원, 영업이익은 58.9% 늘어난 11조2000억 원으로 컨센서스를 상회할 전망"이라며 "일반 서버를 중심으로 이루어지고 있는 DRAM 가격 상승 이외에도 예상보다 우호적인 고용량 낸드(NAND) 상황 덕분에 시장 예상을 뛰어넘는 실적 기록할 것으로 예상한다"라고 내다봤다.

![32강 절반 진행…멕시코·프랑스·노르웨이 생존 [북중미 월드컵]](https://img.etoday.co.kr/crop/140/88/2353640.jpg)

![[단독] 연임 막히자 '고문직' 신설⋯2억 챙기고 다시 이사장 됐다](https://img.etoday.co.kr/crop/140/88/2353214.jpg)

![6월 수출 사상 첫 1000억불 돌파⋯전 세계 4번째 대기록 달성 [상보]](https://img.etoday.co.kr/crop/140/88/2332196.jpg)

![스페이스X·테슬라 '이때' 합병할 수 있습니다. 머스크가 그리는 큰 그림 [찐코노미]](https://i.ytimg.com/vi/UQsqSaVaeek/mqdefault.jpg)

![[채권마감] 삼재(三災) 든 패닉장…10년물 금리 한달반만 최대폭 급등](https://img.etoday.co.kr/crop/85/60/2353658.jpg)

![[급등락주 짚어보기] ‘호남권 반도체’ 훈풍에 건설ㆍ전력주 상한가⋯금호건설ㆍ대원전선↑](https://img.etoday.co.kr/crop/85/60/2353694.jpg)

![[오늘의 주요공시] 삼성E&IㆍHL D&IㆍHD한국조선해양 등](https://img.etoday.co.kr/crop/85/60/2353184.jpg)

![[환율마감] 원·달러 1560원 육박 17년4개월 최고, 외인 코스피 매도+엔화 약세](https://img.etoday.co.kr/crop/85/60/2353659.jpg)

![[장외시황] 레메디, 공모주청약 진행](https://img.etoday.co.kr/crop/85/60/2353646.jpg)

![“차 팔던 회사 맞아?”⋯로보택시가 바꾸는 테슬라의 몸값 [찐코노미]](https://img.etoday.co.kr/crop/300/170/2353569.jpg)

![AI 관계장관 간담회 주재하는 한성숙 국무총리 [포토]](https://img.etoday.co.kr/crop/300/190/2353684.jpg)