대신증권은 1일 영원무역에 대해 관세 영향으로 마진이 다소 하락하겠지만, 주요 고객사들의 매출 증가에 힘입어 호실적을 전망한다며 투자 의견을 '매수'로 유지하고 목표 주가를 8만 원으로 상향했다.

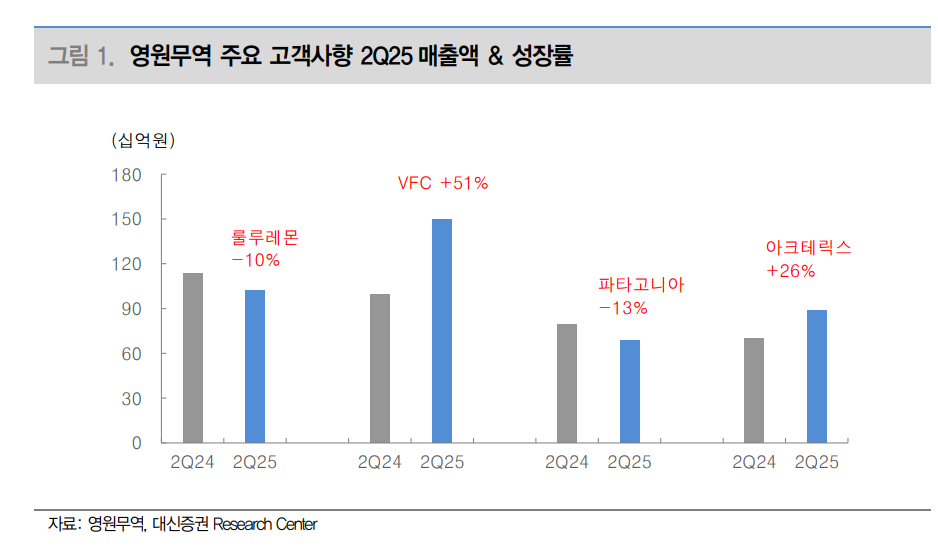

유정현 대신증권 연구원은 "영원무역은 주문자상표부착생산(OEM) 부문 상위 고객사의 꾸준한 수주와 아크테릭스 등 성장 브랜드의 매출이 크게 증가하며 동사 성장을 견인했다"라며 "특히 아크테릭스는 최근 3분기 가이던스를 상향 조정했는데 이는 동사 실적에도 긍정적"이라고 전했다.

이어 "올해 3분기부터 관세 영향을 받아 수주 단가 하락, 생산인력 증원 등으로 마진 하락은 불가피하지만, 관세 영향 지역 매출액 비중이 약 30%로 이는 매출 증가로 일정 부분을 상쇄할 것으로 예상한다"라며 "스콧(Scott) 적자도 점차 줄어들면서 하반기와 2026년 전사 실적 개선 모멘텀이 큰 상황"이라고 덧붙였다.

대신증권은 영원무역의 3분기 매출액과 영업이익을 각각 전년 대비 8% 증가한 1조1510억 원, 9% 늘어난 1143억 원으로 전망하면서 올해 기준 주가수익비율(P/E)이 6배 미만으로 실적 개선 모멘텀에 매력적인 밸류에이션을 보유하고 있다고 밝혔다.

유 연구원은 "아크테릭스, VFC 등 주요 상위 고객사들의 안정적인 매출 증가가 꾸준한 오더로 이어지면서 3분기에도 오더의 양호한 성장 지속한 것으로 파악된다"라며 "다만, 관세 영향이 본격적으로 원가율에 영향을 미치고 올해 2분기부터 반영되기 시작한 현지법인 인원 충원에 따른 비용으로 영업이익은 전년 대비 18% 감소할 전망"이라고 설명했다.

더불어 "스콧은 수요 부진에 따른 할인 판매가 지속하고 있지만, 올해 들어 신제품 판매가 증가하면서 전체 매출액은 3분기에도 성장하면서 과년차 재고 할인 판매로 인한 적자는 축소된 것으로 보인다"라고 진단했다.

![[단독] 한국 드론기술, 우크라 전장서 시험 중…“스타트업 여러 곳 참여”](https://img.etoday.co.kr/crop/140/88/2371054.jpg)

![KBO 폭염 '여름방학' 끝…프로야구 갈 길 멀다 [해시태그]](https://img.etoday.co.kr/crop/140/88/2371151.jpg)

![빅뱅 컴백하고 튜이드 데뷔하고⋯K팝 '몇 세대'세요? [엔터로그]](https://img.etoday.co.kr/crop/140/88/2371124.jpg)

!["이상적인 자녀 수는 2명"…현실은 [데이터클립]](https://img.etoday.co.kr/crop/140/88/2371211.jpg)

![행복해지려 할수록 오히려 불행해지는 이유 [T같은F]](https://i.ytimg.com/vi/sZ10oUVFEgU/mqdefault.jpg)

![[오늘의 투자전략] 코스닥 오른다고 갈아탈까?…"대형 반도체+중소형주 같이 담아라"](https://img.etoday.co.kr/crop/85/60/2359596.jpg)

!["이상적인 자녀 수는 2명"…현실은 [데이터클립]](https://img.etoday.co.kr/crop/300/170/2371211.jpg)

![코스피 0.65% 오른 6299.66, 코스닥 6.97% 오른 854.47 마감 [포토]](https://img.etoday.co.kr/crop/300/190/2371155.jpg)